கந்து வட்டி பிரச்சனை இப்பொழுது அனைத்து நாளிதழ்களிலும் இடம் பெறும் முக்கியச் செய்தியாக இருக்கிறது. இசக்கிமுத்து தனது இரண்டு பச்சிளம் குழந்தைகள், மனைவியோடு மாவட்ட ஆட்சியர் அலுவலகத்தில் உயிரோடு எரிந்து உயிர் நீத்தார். கந்து வட்டி கொடூரத்தை உணர்த்த நம் மனதில் தீயாய் சுட்டிருக்கிறது இச்சம்பவம்.

பட உலகில் முத்திரை பதித்த மெட்ராஸ் டாக்கீஸ் நிறுவனத்தின் உரிமையாளரான ஜி. வெங்கடேஸ்வரன் (இயக்குநர் மணிரத்தினத்தித்ன் அண்ணன்) தற்கொலை செய்து கொண்டதும் கந்து வட்டிக் கொடுமையால் தான். அவர் நிதித் துறை படிப்பான சார்டர்ட் அக்கவுண்ட் (CA) படித்த ஒரு ஆடிட்டர் ஆவார்.

சாதாரண மக்கள் பலர் கந்து வட்டிக்காக ஆண்டுதோறும் பலியானாலும் சமூகத்தில் இத்தகைய உயர் பிரிவு மனிதர்கள் இறந்த பிறகே அரசு நடவடிக்க எடுக்கிறது. அவர் இறந்த பிறகு தான் 2003 -ம் ஆண்டில் தமிழகத்தில் கந்து வட்டித் தடை சட்டம் கொண்டு வரப்பட்டது. அப்பொழுது இன்னும் அதிகமான தமிழக மக்கள் கந்து வட்டிக் கொடுமைகள் பற்றி பேசினார்கள். ஆனால் அந்த வழக்கிலும் குற்றம் சாட்டப் பட்டவர்கள் எந்தத் தண்டனையும் அனுபவிக்கவில்லை.

நாமும் இந்த முறையும் கொஞ்ச காலத்திற்கு கந்தவட்டிக் கொடுமைகளை பேசிவிட்டு ‘பிக் பாஸ் சீஸன் -2 ‘ ஆரம்பித்தவுடன் இதனை மறக்க இருக்கிறோம். தமிழக அரசும் இறந்த குடும்பங்களுக்கு சில லட்சங்களை நட்ட ஈடாக கொடுத்து விட்டு இந்த பிரச்சனையை முடிவுக்கு கொண்டு வரப் போகிறது.

தமிழகத்தில் கந்து வட்டி தடை என்பது ஆளும் தரப்பு, காவல் துறை மற்றும் வருவாய் துறை அதிகாரிகள் அனைவரும் சேர்ந்து தீவிரமாக நடவடிக்கை எடுக்க வேண்டிய பிரச்சினை. ஆனால் நிதர்சனத்தில் இத்துறைகள் கட்டப் பஞ்சாயத்து அலுவலகமாக இருக்கும் நிலையில் இன்னும் பல ஆண்டுகள் ஆனாலும் கந்து வட்டியை ஒழிக்க முடியாது என்பது நிச்சயம்.

கந்துவட்டி என்று ஊடகங்களிலும் மக்கள் மத்தியிலும் பேசப்படும் பிரச்சினை என்பது தனி நபர்களாலும் உள்ளூர் கும்பல்களாலும் நடத்தப்படும் ஒன்று. ஆனால் பல நேரங்களில் வங்கிகளும் சம்பளம் வாங்கும் வர்க்கத்திடமும், சிறு வணிகர்களிடமும் கந்துவட்டி போன்று வசூலிக்கின்றன. இந்த அதிக வட்டி வசூலிப்பது சட்டத்திற்கு உட்பட்டே நடைபெறுகிறது.

***

வங்கிகள் எவ்வாறு அதிக வட்டி வசூலிக்கின்றன என்பதை பார்க்கலாம்.

இப்பொழுது கிரெடிட் கார்டு என்ற கடன் அட்டைகள் நடுத்தர வர்க்க மக்களால் பயன்படுத்தப்படுகின்றது. மக்களுக்கு தேவை இல்லாத போதும் பல வித வியாபார யுத்திகளை கையாண்டு பன்னாட்டு வங்கிகள் கடன் அட்டைகளை திணிக்கன்றன. எச்.எஸ்.பி.சி, ஸ்டேண்டர்ட் சார்ட்டர்ட் போன்ற பல பன்னாட்டு வங்கிகள் கடன் அட்டை கொடுப்பதை தமது பிரதான தொழிலாக நடத்துகின்றன.

கடன் அட்டை பயன்பாட்டை ஊக்குவிப்பதற்கு சில கவர்ச்சியான சலுகைகளை அளிக்கின்றனர்.

- கடன் அட்டைகளை பயன்படுத்துபவர்கள் பொருட்கள் வாங்கிய 40 நாள் வரை வட்டி இல்லாமல் கடன் கிடைக்கிறது. அதாவது கடன் அட்டை மாதாந்திர கணக்கு அறிக்கை 10 -ம் தேதி அனுப்பப்படுகிறது, அதில் சேர்ந்திருக்கும் தொகையை கட்ட 20 -ம் தேதிதான் இறுதி நாள் என்றால், ஒரு மாதம் 11 -ம் தேதி வாங்கும் கடனுக்கு அடுத்த மாதம் 20 -ம் தேதி வரை கட்டுவதற்கு அவகாசம் கிடைக்கிறது.

- மேலும் செலவழிக்கும் ஒவ்வொரு நூறு ரூபாய்க்கும் போனஸ் பாயிண்ட்கள் வழங்கி அதன் அடிப்படையில் பரிசு பொருட்கள் தரப்படுகின்றன.

இந்நிலையில் மோடி அரசும் டிஜிட்டல் பண பரிவர்த்தனையை ஊக்கப்படுத்தி மக்களை கடன் அட்டையை உபயோகப்படுத்துமாறு மறைமுகமாக தூண்டுகிறது.

வங்கிகள் போனஸ் பாயிண்ட்களும், 10 முதல் 40 நாள் வரை வட்டியில்லா கடனும் எதற்காக வழங்குகின்றன? கடன் அட்டை வழங்குவதில் பெரும்பான்மையான பங்கு வகிப்பவை வெளிநாட்டு நிறுவனங்கள் (விசா, மாஸ்டர், டைனர்ஸ் கிளப் போன்றவை) ஆகும். இவை இந்திய மக்களுக்கு சேவை செய்வதற்காகவா கடன் அட்டையை கொடுக்கின்றன? இல்லை, லாபம் பெறத்தான். இதனால் இவை பெறும் லாபம் என்ன என்பதை பார்க்கலாம்.

வங்கிகள் போனஸ் பாயிண்ட்களும், 10 முதல் 40 நாள் வரை வட்டியில்லா கடனும் எதற்காக வழங்குகின்றன? கடன் அட்டை வழங்குவதில் பெரும்பான்மையான பங்கு வகிப்பவை வெளிநாட்டு நிறுவனங்கள் (விசா, மாஸ்டர், டைனர்ஸ் கிளப் போன்றவை) ஆகும். இவை இந்திய மக்களுக்கு சேவை செய்வதற்காகவா கடன் அட்டையை கொடுக்கின்றன? இல்லை, லாபம் பெறத்தான். இதனால் இவை பெறும் லாபம் என்ன என்பதை பார்க்கலாம்.

கடன் அட்டை மூலம் நடக்கும் விற்பனைக்கு வணிகர்கள் கட்டும் தண்டம்

ஒரு வாடிக்கையாளர் ஆயிரம் ரூபாய்க்கு கடன் அட்டை மூலம் ஒரு வியாபாரியிடம் பொருள் வாங்குகிறார் என்று வைத்துக் கொள்வோம்.

- வங்கியானது 1.5 சதவீதம் வட்டியை பிடித்துக் கொண்டு மீதத் தொகையை தான் வியாபாரியின் கணக்கில் வரவு வைக்கும்.

- ஆயிரம் ரூபாய் பணத்திற்கு வட்டியாக வங்கி 15 ரூபாய் பிடித்தம் செய்து கொள்ளும். இந்த 15 ரூபாயில் அரசு 18% (சேவை) வரி பிடித்துக் கொள்ளும் இதன் மூலம் 3 ரூபாய் அரசுக்குக் கிடைக்கும்.

- இவ்வாறு வியாபாரிக்கு ஆயிரம் ரூபாய் பொருளுக்கு ரூ 982 தான் கிடைக்கும் விரும்பினாலும், விரும்பாவிட்டாலும் 18 ரூபாயை வங்கிக்கும் அரசுக்கும் கொடுத்துத் தான் ஆக வேண்டும்.

வியாபாரி எதற்காக தனக்கு நட்டம் ஏற்படும் கடன் அட்டையை ஏற்றுக் கொள்ள வேண்டும் என்ற கேள்வி வரலாம்.

வங்கிகள் நயமாக பேசி வாடிக்கையாளர்களை கடன் அட்டை வலையில் சிக்க வைத்து விட்டன. அதில் பழக்கப்பட்டு விட்ட வாடிக்கையாளர் ஒரு கடையில் கடன் அட்டை வசதி இல்லை என்றால் அந்த வசதியை வைத்திருக்கும் வேறு ஒரு கடைக்கு சென்று பொருளை வாங்கி விடுவார். அதனால் முதலுக்கே மோசமாகி விடும். எனவே, வியாபாரி விரும்பினாலும், விரும்பாவிட்டாலும் கடன் அட்டையை ஏற்றுக் கொண்டு தான் ஆக வேண்டும்.

ஏனென்றால் வங்கிகளாலும் அரசுகளாலும் கடன் சூழ் உலகமாக நாம் ஆக்கப்பட்டிருக்கிறோம். அதற்குத் தண்டனையாக வியாபாரி ரூ 18 தந்து தான் ஆக வேண்டும்.

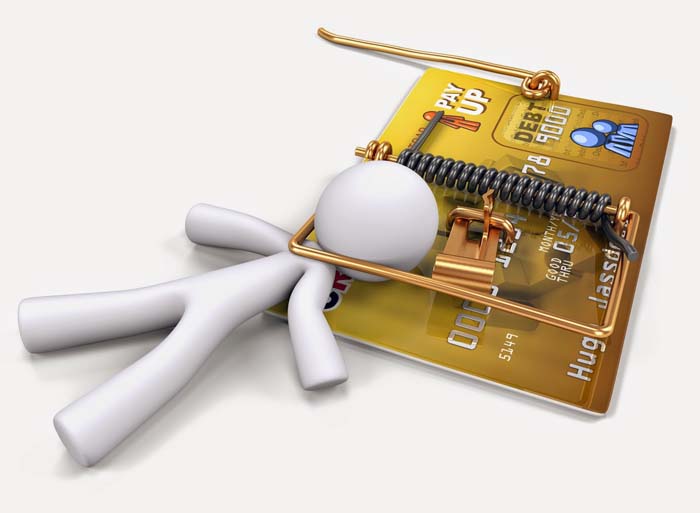

கடன் அட்டை பொறியில் சிக்கும் நுகர்வோர்

வங்கிகளுக்கு இந்த 15 ரூபாய் தான் லாபமா என்றால் அது தான் இல்லை.

வாடிக்கையாளர் கட்ட வேண்டிய தொகையில் வங்கிகள் 90% வரை கடன் அளிக்கின்றன. அதாவது, ஒரு மாதம் முழுவதும் செலவழித்த தொகைக்கு கட்ட வேண்டிய நாளில் குறைந்த பட்ச தவணைத் தொகையாக (மினிமம் அமவுண்ட்) 10% கட்டினால் போதும். மீதி 90%-ஐ கடனாக வைத்துக் கொள்ளலாம். அதாவது, ரூ 50,000-க்கு ஒரு செல்ஃபோன் வாங்கியவர் ரூ 5,000 மட்டும் கட்டி விட்டு ரூ 45,000-ஐ கடனாக வைத்துக் கொள்ளலாம்.

வாடிக்கையாளர் கட்ட வேண்டிய தொகையில் வங்கிகள் 90% வரை கடன் அளிக்கின்றன. அதாவது, ஒரு மாதம் முழுவதும் செலவழித்த தொகைக்கு கட்ட வேண்டிய நாளில் குறைந்த பட்ச தவணைத் தொகையாக (மினிமம் அமவுண்ட்) 10% கட்டினால் போதும். மீதி 90%-ஐ கடனாக வைத்துக் கொள்ளலாம். அதாவது, ரூ 50,000-க்கு ஒரு செல்ஃபோன் வாங்கியவர் ரூ 5,000 மட்டும் கட்டி விட்டு ரூ 45,000-ஐ கடனாக வைத்துக் கொள்ளலாம்.

வங்கி வாடிக்கையாளருக்கு எவ்வளவு சலுகை தருகின்றது என்று நீங்கள் நினைத்தால் ஏமாந்து தான் போக வேண்டும். ஒரு வாடிக்கையாளர் முழுப் பணத்தை கட்டாமல் குறைந்த பட்ச தொகையை மட்டும் கட்டினால் மீதிப் பணத்திற்கு 3 வட்டி வசூலிக்கின்றன வங்கிகள்.

ரூ 50,000 நிலுவையில் ரூ 5,000 மட்டும் கட்டினால், மீதி உள்ள ரூ 45,000-க்கு 3 வட்டி என்ற அடிப்படையில் ரூ 1,350 வட்டி வசூலிக்கின்றன. அரசும் தனது பங்கிற்கு ரூ 243 (18%) -ஐ வரியாக வசூலித்து விடும்.

அதாவது, குறைந்த பட்ச நிலுவைத் தொகையை கட்டியவரின் கடன் கணக்கில் ரூ 1,593 தானாக ஏறி விடும்.

இத்தோடு வங்கி விட்டு விடுகிறது. என்றால் அது தான் இல்லை.

ஏதோ ஒரு காரணத்தால் வாடிக்கையாளர் குறைந்தபட்ச தொகையை கட்டாமல் விட்டு விட்டால் அல்லது இறுதித் தேதியை தாண்டி கட்டினால் அதற்கு அபராதமாக ரூ 300 முதல் ரூ 500 வரை வசூலிக்கப்படும். அதன் மீது அரசுக்கு 18% வரி ரூ 54 முதல் ரூ 90 வரை போகும்.

அப்பா தலை சுற்றுகிறதா!

இவ்வளவு தான் வங்கி வசூலிக்கிறதா என்று நினைத்தால் நீங்கள்தான் அய்யோ பாவம்.

குறைந்த பட்ச தொகை (மினிமம் பேலன்ஸ்) மட்டும் கட்டிய வாடிக்கையாளருக்கு வங்கிகள் மாதா மாதம் வழங்கும் 40 நாள் வரை வட்டியில்லாமல் கட்டும் வசதி கிடையாது.

செல்ஃபோன் வாங்கிய தொகையில் ரூ 45,000 -ஐ நிலுவையில் வைத்து அதன் மீது வட்டியும், வரியுமாக ரூ 1,593 -ஐ கூடுதல் கடனாக ஏற்றிக் கொண்டு விட்ட வாடிக்கையாளர் அடுத்த மாதம் ரூ 20,000 -க்கு செலவு செய்தால் என்றால், அவருடைய நிலுவைத் தொகை இப்போது ரூ 66,593. இந்த மொத்தத் தொகைக்கும் 3% வட்டி கணக்கிடப்பட்டு அடுத்த மாதம் கட்ட வேண்டிய தொகையில் சேர்க்கப்பட்டு விடும். (இதற்கு 1.5% வியாபாரியிடமிருந்து வங்கி கறந்து விட்டது என்பதை நினைவில் கொள்ளுங்கள்)

இவ்வாறு கடன் அட்டை வைத்திருக்கும் பெரும்பாலானவர்கள் கந்து வட்டியை விட அதிகமாக வட்டி செலுத்தும் கடனில் சிக்க வைக்கப்படுகின்றனர்.

அதனால் மக்களாகிய நாம் சிந்தித்து வியாபாரிகளுக்கு நட்டத்தை ஏற்படுத்தக் கூடிய கடன் அட்டையை பயன்படுத்தாமல் ரொக்க பரிவர்த்தனையை மேற்கொள்வோம். வங்கிகள் விரித்து வைத்து உள்ள கடன்காரர்களாக ஆக்கும் திட்டத்தில் இருந்து நம்மையும் தற்காத்துக் கொள்வோம். இதன் மூலம் நாம் சிறு வியாபாரிகளுக்கு லாபம் பெற்றுத் தந்து பெரும் கடன் அட்டையை பயன்படுத்தாமல் இருப்போம்.

அதிக பண பரிவர்த்தனைக்கு வங்கி பண பரிமாற்றம் அல்லது காசோலை மூலம் செய்து கடன் அட்டை என்னும் மாய வலையில் இருந்து விடுதலை பெறுவோம்.

– சியாம் சுந்தர்,

தலைவர், ஐ.டி ஊழியர்கள் பிரிவு, புதிய ஜனநாயகத் தொழிலாளர் முன்னணி

NDLF – IT Employees Wing

90031 98576

new-democrats.com