பொருளாதார வளர்ச்சியைத் தூண்டிவிடுவது, வேலைவாய்ப்பை உருவாக்குவது எனும் அடிப்படையில் பொதுத்துறை வங்கிகளில் 2.11 இலட்சம் கோடி ரூபாய் மறுமுதலீடு செய்வது, ஏழு இலட்சம் கோடி ரூபாய் முதலீட்டில் நாட்டின் வடக்கு மற்றும் கிழக்குப் பகுதிகளில் நெடுஞ்சாலைகளை அமைப்பது ஆகிய இரண்டு அறிவிப்புகளை வெளியிட்டிருக்கிறது, மோடி அரசு.

“பொதுத்துறை வங்கிகளுக்கு அளிக்கப்படும் மறுமுதலீடால், அவை தொழில்களுக்குக் கடன் கொடுப்பதில் ஏற்பட்டுள்ள சிக்கல்களும் தடைகளும் குறைந்து, தொழில் முனைவோரின் தேவைக்கேற்ப வங்கிக் கடன் கிடைக்கும் வாய்ப்பு உருவாகும். மார்ச் 2022 -க்குள் 83,777 கி.மீ. தொலைவிற்குச் சாலை அமைக்கும் பாரத்மாலா திட்டத்தின் கீழ் 14.2 கோடி மனித உழைப்பு நாட்கள் உருவாக்கப்படும்” என இந்தத் திட்டங்களால் அடுத்த இரண்டொரு ஆண்டுகளில் ஏற்படவுள்ள பலன்கள் குறித்துக் கவர்ச்சிகரமான வாதங்களும் புள்ளிவிவரங்களும் எடுத்து வீசப்படுகின்றன.

இந்த ஆரூடமெல்லாம் பலிக்குமா, பலிக்காதா என்பதெல்லாம் ஒருபுறமிருக்க, இந்த இரண்டு அறிவிப்புகளும் பா.ஜ.க. அரசு தோல்வியடைந்துவிட்டதை எடுத்துக்காட்டும் ஒப்புதல் வாக்குமூலங்கள் என்றே கூறலாம். பொருளாதாரத் தேக்கமும், வேலைவாய்ப்பின்மையும், பணமதிப்பழிப்பு நடவடிக்கையும், ஜி.எஸ்.டி. வரிவிதிப்பும் மோடியின் டவுசரைக் கழட்டி, ‘வளர்ச்சி’, ‘அச்சே தின்’ குறித்த அவரது வாய்வீச்சுகளையெல்லாம் அம்மணமாக்கவிட்ட நிலையில், இந்த இரண்டு அறிவிப்புகள் வெளிவந்திருப்பது தற்செயலான பொருளாதார நடவடிக்கையல்ல.

இந்த ஆரூடமெல்லாம் பலிக்குமா, பலிக்காதா என்பதெல்லாம் ஒருபுறமிருக்க, இந்த இரண்டு அறிவிப்புகளும் பா.ஜ.க. அரசு தோல்வியடைந்துவிட்டதை எடுத்துக்காட்டும் ஒப்புதல் வாக்குமூலங்கள் என்றே கூறலாம். பொருளாதாரத் தேக்கமும், வேலைவாய்ப்பின்மையும், பணமதிப்பழிப்பு நடவடிக்கையும், ஜி.எஸ்.டி. வரிவிதிப்பும் மோடியின் டவுசரைக் கழட்டி, ‘வளர்ச்சி’, ‘அச்சே தின்’ குறித்த அவரது வாய்வீச்சுகளையெல்லாம் அம்மணமாக்கவிட்ட நிலையில், இந்த இரண்டு அறிவிப்புகள் வெளிவந்திருப்பது தற்செயலான பொருளாதார நடவடிக்கையல்ல.

தேர்தல் நெருங்கும் சமயத்தில் தோல்வியிலிருந்து தப்பித்துக்கொள்ள ஆளுங்கட்சிகள் அரசு அதிகாரத்தைப் பயன்படுத்திக்கொண்டு கவர்ச்சித் திட்டங்களை அவிழ்த்துவிடுவார்களே, அதைத்தான் மோடி அரசும் செய்திருக்கிறது. வேறுபாடு என்னவென்றால், இந்த இரண்டு திட்டங்களும் மக்களின் பெயரால் கார்ப்பரேட் முதலாளிகளுக்குப் பரிமாறப்படும் கறி விருந்தாகும்.

குஜராத் மாநிலத் தேர்தலில் ஓட்டுப் பொறுக்கும் நோக்கத்தோடு 200 பொருட்களுக்கு ஜி.எஸ்.டி. வரியைக் குறைத்திருக்கும் மோடி அரசு, 2019 -இல் வரவுள்ள பொதுத் தேர்தலை மனதில்கொண்டு, 9 இலட்சம் கோடி ரூபாய் பெறுமான இந்த இரண்டு கவர்ச்சி அறிவிப்புகளை வெளியிட்டிருக்கிறது.

மக்களின் வாக்குகளைக் கவரக்கூடிய கவர்ச்சித் திட்டங்களை ஆளுங்கட்சியோ எதிர்க்கட்சியோ அறிவிக்கும்போது நிதிப் பற்றாக்குறை என மூக்கைச் சிந்தும் மேட்டுக்குடி அறிஞர் பெருமக்கள், கார்ப்பரேட் முதலாளி வர்க்கத்தின் பாக்கெட்டை நிரப்பக்கூடிய இந்தத் திட்டங்களைக் கைதட்டி வரவேற்று, தங்களின் அறிவு நாணயத்தை வெளிக்காட்டிக் கொண்டிருக்கிறார்கள்.

சமீபத்தில் இந்தியாவில் முதலீடு செய்யும் தரத்தை மூடிஸ் நிறுவனம் உயர்த்தியிருப்பதையும், உலக நாடுகளின் முதலீட்டு வரிசையில் இந்தியா முப்பது இடங்கள் முன்னேறியிருப்பதையும் தனது ஆட்சியின் சாதனையாகப் பீற்றிக் கொண்டார், மோடி. ஆனால், நடப்பது என்ன?

சமீபத்தில் இந்தியாவில் முதலீடு செய்யும் தரத்தை மூடிஸ் நிறுவனம் உயர்த்தியிருப்பதையும், உலக நாடுகளின் முதலீட்டு வரிசையில் இந்தியா முப்பது இடங்கள் முன்னேறியிருப்பதையும் தனது ஆட்சியின் சாதனையாகப் பீற்றிக் கொண்டார், மோடி. ஆனால், நடப்பது என்ன?

“தனியார் நிறுவனங்கள் முதலீடு செய்ய இன்னும் சில காலம் பிடிக்கும். அதுவரை மைய, மாநில அரசுகளும், பொதுத்துறை நிறுவனங்களும்தான் முதலீட்டுச் செலவுகளைச் செய்ய வேண்டும்” என்கிறார் எல். அண்ட் டி. நிறுவன அதிபர் எஸ்.என்.சுப்பிரமணியன். அதற்கேற்ப பல இலட்சம் கோடி ரூபாய் பெறுமான மக்களின் வரிப்பணம்தான் இந்த இரண்டு திட்டங்களிலும் முதலீடாகக் கொட்டப்படுகிறது. தனியார்மயம் – உலகமயம் என்பதே மக்களின் வரிப்பணத்தை, பொதுச் சொத்துக்களை கார்ப்பரேட் முதலாளி வர்க்கத்திற்குப் படையல் இடும் நடவடிக்கைதான் என்பது இந்த இரண்டு அறிவிப்புகளின் வழியே மீண்டும் நிரூபணமாகியிருக்கிறது.

வாஜ்பாயி, தனது ஆட்சியில் நாட்டைக் குறுக்கும் நெடுக்குமாக இணைக்கும் தங்க நாற்கரண சாலைத் திட்டத்தைச் செயல்படுத்தினார். அந்தத் திட்டத்தால் வளர்ச்சியடைந்தது யார்? நான்கு தட விரைவுச் சாலைகளை அமைப்பதற்காக பல்லாயிரக்கணக்கான விவசாயிகளிடமிருந்து அவர்களின் நிலங்கள் பறித்தெடுக்கப்பட்ட அதேசமயத்தில், சிமெண்ட், இரும்பாலை முதலாளிகளும், எல்.அண்ட் டி. போன்ற கட்டுமான நிறுவனங்களும் கொள்ளை இலாபம் ஈட்டின. கட்டணமின்றி நெடுஞ்சாலைகளைப் பயன்படுத்தி வந்த பொதுமக்களின் மீது டோல்கேட் கட்டணக் கொள்ளை திணிக்கப்பட்டது. மோடியின் பாரத்மாலா திட்டம் இந்த வழிப்பறிக் கொள்ளையை மேலும் விரிவுபடுத்துவதைத் தாண்டி, வேறு எந்த வளர்ச்சியையும் கொண்டுவரப் போவதில்லை.

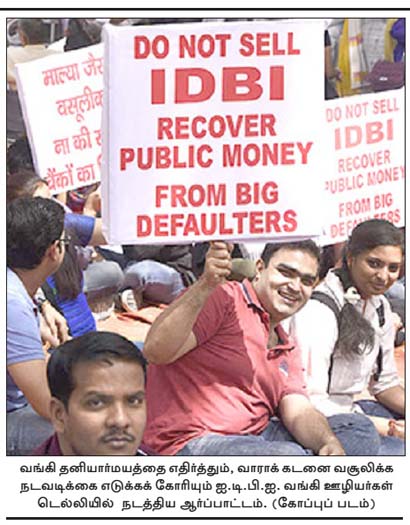

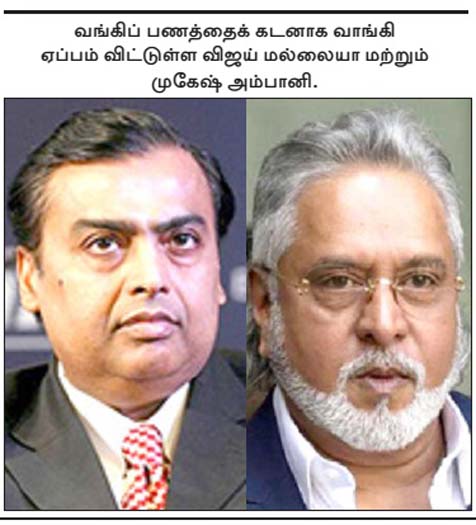

2.11 இலட்சம் கோடி ரூபாய் பெறுமான வங்கி மறுமுதலீட்டுத் திட்டமோ, விஜய் மல்லையா, அம்பானி, அதானி உள்ளிட்ட கார்ப்பரேட் முதலாளிகள் வைத்துள்ள வங்கிக் கடன் பாக்கியை மறைமுகமாகத் தள்ளுபடி செய்யும் சதியாகும். மேலும், 58,000 கோடி ரூபாய் பெறுமான பொதுத்துறை வங்கிகளின் பங்குகளைத் தனியாருக்கு விற்கும் தந்திரமும் இதில் அடங்கியிருக்கிறது.

***

மோடியின் ஆட்சியில் தொழில் வளர்ச்சியைவிட, வாராக் கடன்தான் மலையளவு வளர்ந்திருக்கிறது. கடந்த இரண்டு ஆண்டுகளில் மட்டும் வங்கிகளின் வாராக் கடன் 4.55 இலட்சம் கோடி ரூபாய் அதிகரித்திருப்பதாகக் குறிப்பிடுகிறது, இந்து நாளிதழ். சர்வதேச தர மதிப்பீட்டு நிறுவனமான கிரிசில், இந்திய வங்கிகளின் மொத்த வாராக் கடன் 11.5 இலட்சம் கோடி ரூபாய் என மதிப்பிட்டிருக்கிறது. வாராக் கடன்களோடு தவணை முறை மாற்றியமைக்கப்பட்ட கடன்களையும் சேர்த்தால் வங்கிகளின் வாராக் கடன் 15 இலட்சம் கோடி ரூபாயாகும் என்கிறார், அகில இந்திய வங்கி ஊழியர் சம்மேளத்தின் தலைவர் சி.எச்.வெங்கடாச்சலம்.

பொதுத்துறை வங்கிகள் விவசாயம், சிறுதொழில்கள், தனிநபர்கள் எனப் பலவிதமான கடன்களை அளித்திருந்தாலும், வாராக் கடனில் பெரும் பகுதி அம்பானி, அதானி உள்ளிட்ட இந்தியத் தரகு முதலாளித்துவ நிறுவனங்கள் ஏப்பம் விட்டுள்ள கடன்களாகும். இந்திய ரிசர்வ் வங்கியின் ஆலோசனைக் குழு அளித்திருக்கும் அறிக்கை, வங்கிகளின் மொத்த வாராக் கடனில் 25 சதவீதத்தை 12 நிறுவனங்கள் திருப்பிச் செலுத்தாமல் நிலுவையில் வைத்திருப்பதாகக் குறிப்பிடுகிறது. தனது மொத்த வாராக் கடனில் வெறும் 11 சதவீதம் மட்டும்தான் சிறு மற்றும் நடுத்தர நிறுவனங்கள் திரும்பச் செலுத்தாத தொகையாகும் எனக் குறிப்பிடுகிறது ஸ்டேட் பேங்க் ஆஃப் இந்தியா.

பொதுத்துறை வங்கிகள் விவசாயம், சிறுதொழில்கள், தனிநபர்கள் எனப் பலவிதமான கடன்களை அளித்திருந்தாலும், வாராக் கடனில் பெரும் பகுதி அம்பானி, அதானி உள்ளிட்ட இந்தியத் தரகு முதலாளித்துவ நிறுவனங்கள் ஏப்பம் விட்டுள்ள கடன்களாகும். இந்திய ரிசர்வ் வங்கியின் ஆலோசனைக் குழு அளித்திருக்கும் அறிக்கை, வங்கிகளின் மொத்த வாராக் கடனில் 25 சதவீதத்தை 12 நிறுவனங்கள் திருப்பிச் செலுத்தாமல் நிலுவையில் வைத்திருப்பதாகக் குறிப்பிடுகிறது. தனது மொத்த வாராக் கடனில் வெறும் 11 சதவீதம் மட்டும்தான் சிறு மற்றும் நடுத்தர நிறுவனங்கள் திரும்பச் செலுத்தாத தொகையாகும் எனக் குறிப்பிடுகிறது ஸ்டேட் பேங்க் ஆஃப் இந்தியா.

டிராக்டர் கடன் தவணையைக் கட்டத் தவறிய திருவண்ணாமலை மாவட்டம் தண்டராம்பட்டு வட்டத்தைச் சேர்ந்த விவசாயி ஞானசேகரன் வங்கி ஏவிவிட்ட குண்டர்களால் தாக்கப்பட்டு இறந்துபோனார். கடன் தள்ளுபடி கேட்டுப் போராடிய ம.பி. விவசாயிகள் மீது துப்பாக்கிச் சூடு நடத்தப்பட்டது. டெல்லியில் போராடிய தமிழக விவசாயிகள் உதாசீனப்படுத்தப்பட்டனர். ஆனால், தரகு முதலாளி விசயத்திலோ மோடி அரசு பெருந்தன்மையோடும் கருணையோடும் நடந்து வருகிறது.

விஜய் மல்லையாவை இலண்டனுக்கு வழியனுப்பி வைத்தது மட்டுமல்ல, கடந்த மூன்று ஆண்டுகளில் மட்டும் பெரு நிறுவனங்கள் திருப்பிச் செலுத்தாமல் நிலுவையில் வைத்திருந்த 1,88,287 கோடி ரூபாய் பெறுமான கடன்களைக் கமுக்கமாகத் தள்ளுபடி செய்திருக்கிறது, மோடி அரசு. பொதுத்துறை வங்கிகள் 2016 – 17 நிதியாண்டில் ஈட்டிய 1,58,982 கோடி ரூபாய் இலாபத்தை வாராக் கடன்களுக்கு ஈடுகட்டுமாறு செய்ததால், அவை அந்த ஆண்டில் 11,388 கோடி ரூபாய் நட்டமடைந்தன.

வாராக் கடன்களால் நட்டத்திலும் திவாலாகும் அபாயத்திலும் சிக்கியிருக்கும் பொதுத்துறை வங்கிகளை மீட்பது என்ற பெயரில் இப்பொழுது 2.11 இலட்சம் கோடி ரூபாயை மொய்யாக எழுதத் துணிந்திருக்கிறது, மோடி அரசு.

வாராக் கடன்களால் நட்டத்திலும் திவாலாகும் அபாயத்திலும் சிக்கியிருக்கும் பொதுத்துறை வங்கிகளை மீட்பது என்ற பெயரில் இப்பொழுது 2.11 இலட்சம் கோடி ரூபாயை மொய்யாக எழுதத் துணிந்திருக்கிறது, மோடி அரசு.

காங்கிரசு அரசு அலைக்கற்றையையும் நிலக்கரிச் சுரங்கங்களையும் அடிமாட்டு விலைக்கு கார்ப்பரேட் முதலாளி வர்க்கத்திற்கு வாரிக் கொடுத்தது ஊழல் என்றால், மோடி அரசு கார்ப்பரேட் முதலாளிகளின் வாராக் கடன்களை, பொது மக்களின் சேமிப்பைக் கொண்டு ஈடு செய்துவருவதை என்னவென்பது? சட்டவிரோதமாக நடக்கும் முறைகேடுகள் மட்டும்தான் ஊழல் என்ற சமூகத்தின் பொதுப்புத்தியைப் பயன்படுத்திக்கொண்டுதான் மோடி தன்னைப் பரிசுத்தவானாகக் காட்டிவருகிறார். அந்தப் பொதுப்புத்தியை உதறிவிட்டுப் பார்த்தால், மோடி அரசு கார்ப்பரேட் முதலாளி வர்க்கத்திற்கு சட்டபூர்வமாக அளித்துவரும் ஒவ்வொரு சலுகையும் மெகா ஊழல்தான்.

***

பா.ஜ.க. ஆட்சியில் கார்ப்பரேட் கடன்காரர்களுக்கு அளிக்கப்பட்டிருக்கும் இந்தச் சலுகைகளைவிட, வாராக் கடன்கள் குறித்து சங்கப் பரிவாரங்கள் கொண்டிருக்கும் அணுகுமுறைதான் மிக ஆபத்தானது. ஆர்.எஸ்.எஸ்.இன் பொருளாதாரப் புலியான துக்ளக் குருமூர்த்தி, “கடன்களைக் கட்டத் தவறும் நிறுவனங்களுக்கு மேலும் மேலும் தவணைகள் கொடுக்க வேண்டுமே தவிர, அவர்களுக்கு நெருக்கடி தரக் கூடாது. இதுதான் நமது பாரத நடைமுறை. இதற்கு மாறாக, ரிசர்வ் வங்கி கவர்னராக இருந்த ரகுராம் ராஜன் தவணை தவறிய கடன்களை நட்டக் கணக்கில் சேர்த்ததன் விளைவுதான் வங்கிகளின் வாராக் கடன்” என வாதிடுகிறார்.

இதுதான் ஆடிட்டர் புத்தி என்பது. இந்த வாதத்தின் மூலம் தானொரு கார்ப்பரேட் முதலாளிகளின் தரகன் எனக் காட்டிக்கொண்டிருக்கிறார், குருமூர்த்தி.

வாங்கிய கடனை ஒழுங்காகக் கட்டு என்றுதான் கூறினார் ரகுராம் ராஜன். அவர் ரிசர்வ் வங்கி கவர்னர் ஆன பிறகுதான், தேவ இரகசியம் போல அமுக்கி வைக்கப்பட்டிருந்த வாராக் கடன் தொகை வெளியே வந்தது. அனில் அம்பானி, எஸ்ஸார், லான்கோ இன்ஃப்ராடெக் உள்ளிட்ட கார்ப்பரேட் நிறுவனங்கள் தமது சொத்தை விற்று வங்கிக் கடனைக் கட்ட வேண்டிய நிர்பந்தம் உருவானது. இப்படி நெருக்குதல் கொடுத்ததன் காரணமாகத்தான், பா.ஜ.க. யோக்கியசிகாமணிகள் அவருக்கு நெருக்குதல் கொடுத்து, பதவி விலகிச் செல்லுமாறு செய்தனர்.

வாங்கிய கடனை ஒழுங்காகக் கட்டு என்றுதான் கூறினார் ரகுராம் ராஜன். அவர் ரிசர்வ் வங்கி கவர்னர் ஆன பிறகுதான், தேவ இரகசியம் போல அமுக்கி வைக்கப்பட்டிருந்த வாராக் கடன் தொகை வெளியே வந்தது. அனில் அம்பானி, எஸ்ஸார், லான்கோ இன்ஃப்ராடெக் உள்ளிட்ட கார்ப்பரேட் நிறுவனங்கள் தமது சொத்தை விற்று வங்கிக் கடனைக் கட்ட வேண்டிய நிர்பந்தம் உருவானது. இப்படி நெருக்குதல் கொடுத்ததன் காரணமாகத்தான், பா.ஜ.க. யோக்கியசிகாமணிகள் அவருக்கு நெருக்குதல் கொடுத்து, பதவி விலகிச் செல்லுமாறு செய்தனர்.

வாராக் கடன் குறித்த பிரச்சினையில் ரிசர்வ் வங்கிக்கும் மோடி அரசிற்கும் இடையே இப்பொழுதுகூடப் பனிப்போர் நடந்து வருவதாகக் கூசாமல் புளுகி வருகிறார், குருமூர்த்தி. உண்மையில் கடந்த மூன்று ஆண்டுகளில் நிலுவையில் உள்ள வாராக் கடன்களில் ஒரு பைசாவைக்கூட மோடி அரசு வசூலிக்கவில்லை. வாராக் கடன்களை வசூலிப்பதற்காகவே புதிய திவால் சட்டத்தைக் கொண்டு வந்திருப்பதாக மோடி அரசு கூறிவந்தாலும், அந்தச் சட்டத்தின் கீழ் இதுவரை எந்தவொரு நிறுவனத்தின் சொத்தும் ஏலத்தில் விடப்படவில்லை.

எந்த நிறுவனம் வங்கிக் கடனைச் செலுத்தத் தவறியிருக்கிறதோ, அந்த நிறுவனமும் ஏலத்தில் கலந்துகொண்டு தனது சொத்துக்களைத் தானே ஏலத்தில் எடுக்கலாம் என்ற சலுகையைத் தமது அரசு நீக்கிவிட்டதாகப் பீற்றிவருகிறார், மோடி. அதனாலென்ன, கடனைச் செலுத்த தவறிய நிறுவனங்கள் தமது பினாமிகளின் மூலம் ஏலத்தில் கலந்துகொள்ள முடியுமே. இந்தச் சட்டம், திருத்தம் எல்லாம் மோடியின் இன்னொரு மோசடி தவிர வேறல்ல.

வங்கிக் கடன்களைத் திருப்பிச் செலுத்தாமல் நிலுவையில் வைத்துள்ள எஸ்ஸார் ஸ்டீல், பூஷன் ஸ்டீல், லான்கோ இன்ஃப்ராடெக் உள்ளிட்ட 12 நிறுவனங்களை இப்புதிய திவால் சட்டத்தின் கீழ் கொண்டு வந்து, அவற்றின் சொத்துக்களை டிசம்பர் இறுதிக்குள் ஏலத்தில் விட வேண்டும் என ரிசர்வ் வங்கி உத்தரவிட்டிருந்தது. ஆனால், நவம்பர் மாத இறுதி வரையிலும் இவ்விசயத்தில் ஒரு துரும்புகூட நகரவில்லை. இப்புதிய திவால் சட்டமும் சோளக் காட்டு பொம்மைதான் என்பது இதன் வழியாக அம்பலமாகியிருக்கிறது. ஆனாலும், இப்படியான சோளக் காட்டு பொம்மை சட்டம்கூட இந்தியாவிற்குப் பொருந்தாது என வாதிடுகிறார், குருமூர்த்தி.

ஏல முறையில் காணப்படும் இந்தத் தாமதத்தைக் காட்டி, வாராக் கடன் மொத்தத்தையும் தள்ளுபடி செய்ய வேண்டியதில்லை, அதில் குறிப்பிட்ட அளவிற்குத் தள்ளுபடி செய்யும் சலுகையை நிறுவனங்களுக்கு வழங்கலாம் எனத் தலையைச் சுற்றி மூக்கைத் தொடும் ஆலோசனையைப் பொருளாதார நிபுணர்களும் அதிகார வர்க்கமும் முன்வைத்திருக்கிறது.

இந்தச் சலுகைக்கு ஆளும் வர்க்கம் சூட்டியிருக்கும் பெயர் ஹேர்கட். சர்வதேச தர மதிப்பீட்டு நிறுவனமான கிரிசில், நான்கு இலட்சம் கோடி ரூபாய் வரை கடன் வைத்திருக்கும் 50 நிறுவனங்களுக்கு 60 சதவீத ஹேர்கட் – 2.4 இலட்சம் கோடி ரூபாய் வரை தள்ளுபடி செய்ய வேண்டும் என அரசிற்குப் பரிந்துரைக்கிறது. மோடி அரசு 2.11 இலட்சத்தை வங்கிகளுக்குக் கொடுக்கும் அறிவிப்பை வெளியிட்டிருக்கிறது.

கார்ப்பரேட் முதலாளி வர்க்கம் எள் என்று சொன்னவுடன் எண்ணெயாக நிற்கிறார், மோடி. இந்த அடிவருடித்தனத்திற்கு அவர்கள் சூட்டியிருக்கும் பெயர் செயல் திறமை!

-திப்பு

***************************

பெட்டிச் செய்தி : இனி கோவணம்கூடத் தப்பாது!

வங்கித் தீர்மானம் மற்றும் டெபாசிட் காப்பீடு – 2017 என்றொரு மசோதாவை கடந்த ஆகஸ்டு மாதத்தில் நாடாளுமன்றத்தில் அறிமுகம் செய்திருக்கிறது, மோடி அரசு. இம்மசோதா, வங்கிகளில் ஒரு இலட்சம் ரூபாய்க்கு மேல் டெபாசிட் செய்துள்ள வாடிக்கையாளர்களின் கணக்குகளை முடக்கி, அப்பணத்தை வங்கியின் மூலதனமாக மாற்றிக் கொள்வதற்கு வங்கி நிர்வாகங்களுக்கு அதிகாரம் அளிக்கிறது. இதற்கு வாடிக்கையாளர்களின் சம்மதத்தைப் பெற வேண்டிய அவசியம் கிடையாது. வாடிக்கையாளர்களிடமிருந்து வலுக்கட்டாயமாகப் பிடுங்கிக் கொள்ளப்படும் தொகைக்கு ஈடாக வங்கியின் பங்குகள் அல்லது கடன் பத்திரங்கள் தரப்படும் என அறிவிக்கிறது இச்சட்டம். அவல் கொடுத்தவனுக்கு உமியைக் காட்டும் மோசடி இது.

வாராக் கடனால் தள்ளாடிக் கொண்டிருக்கும் பொதுத்துறை வங்கிகளைப் பாதுகாக்கவே இந்தச் சட்டம் என வக்கணை பேசுகிறது, மோடி அரசு. வங்கிப் பணத்தைக் கொள்ளையடித்த விஜய் மல்லையா, அம்பானி, அதானிக்களின் சொத்துக்களைக் கைப்பற்ற மறுக்கும் மோடி அரசு, மக்களின் சேமிப்பைக் கொள்ளையடிக்கத் துணிகிறது.

பணமதிப்பழிப்பு, ஜி.எஸ்.டி. ஆகியவற்றுக்கு அடுத்து மக்கள் தலையில் இறங்கியிருக்கும் அடுத்த இடி இந்தச் சட்டம்.

ஒவ்வொரு கொள்ளைத் திட்டத்தை அறிவிக்கும்போதும், புதிய இந்தியா பிறக்கப் போவதாக அடித்துவிடுகிறார், மோடி. பழைய இந்தியாவில் மக்களிடம் மிஞ்சியிருந்த கோவணம்கூட மோடியின் புதிய இந்தியாவில் இருக்காது போலும்!

-புதிய ஜனநாயகம், டிசம்பர் 2017

₹15.00Add to cart

மின்னூலை வாங்க Add to cart பட்டனை அழுத்தவும். பின்னர் View cart அழுத்தி, உங்கள் கூடையில்(Cart), எண்ணிக்கையை(Quantity) சரிபார்த்துவிட்டு, Proceed to checkout-பட்டனை அழுத்தி, உங்கள் பெயர் மற்றும் தகவல்களை பதிவு செய்து Place order-ஐ அழுத்துங்கள். உங்களுக்கான பணம் செலுத்தும் முறையை தெரிவு செய்து பணத்தை செலுத்துங்கள்.

இந்தியாவில் வங்கிக் கணக்கு வைத்திருப்போர் டெபிட் கார்டு, கிரெடிட் கார்டு, நெட்பேங்கிங் மூலம் பணம் அனுப்பலாம். பணம் அனுப்பிய பிறகு உங்களது மின்னஞ்சலுக்கு உடனேயே டவுண்லோடு இணைப்பு வரும். அதிலிருந்து நீங்கள் இரண்டு நாட்களுக்குள் டவுண்லோடு செய்யலாம். வெளிநாடுகளில் வங்கிக் கணக்கு வைத்திருப்போர் எமது வங்கிக் கணக்கிற்கு நேரடியாக பணம் அனுப்பிவிட்டு, விவரத்தை உடன் அறியத்தரவும். உடன் உங்களுக்கு மின் நூல் அனுப்பி வைக்கப்படும்.