சென்னை மாநகரத்தில் 2012 -ம் ஆண்டு 5 பேர் கொண்ட வடநாட்டு கும்பல் இரண்டு வங்கிகளில் துப்பாக்கி முனையில் கொள்ளை அடித்துச் சென்றது. முதலாவதாக நான்கு பேர் கொண்ட ஆயுதம் தாங்கிய கும்பல் ஜனவரி 23 அன்று பெருங்குடியில் உள்ள பேங்க் ஆஃப் பரோடா கிளையில் 19 லட்சம் ரூபாயை துப்பாக்கி முனையில் கொள்ளை அடித்தது. சென்னை மாநகர போலீசார் இந்தக்

கொள்ளைக் கும்பலை விரைவாக பிடிக்க 30 தனிப்படைகளை அமைத்தனர்.

மீண்டும் பிப்ரவரி 20 அன்று கீழ்கட்டளையில் உள்ள இந்தியன் ஓவர்சீஸ் வங்கியில் நான்கு பேர் கொண்ட ஆயுதம் தாங்கிய கும்பல் 14 லட்சம் ரூபாயைக் கொள்ளை அடித்தது. அதைத் தொடர்ந்து இந்தக் கும்பல் வேளச்சேரியில் ஒரு வீட்டில் பதுங்கி இருப்பதாக போலீசாருக்கு தகவல் கிடைத்தது.

மீண்டும் பிப்ரவரி 20 அன்று கீழ்கட்டளையில் உள்ள இந்தியன் ஓவர்சீஸ் வங்கியில் நான்கு பேர் கொண்ட ஆயுதம் தாங்கிய கும்பல் 14 லட்சம் ரூபாயைக் கொள்ளை அடித்தது. அதைத் தொடர்ந்து இந்தக் கும்பல் வேளச்சேரியில் ஒரு வீட்டில் பதுங்கி இருப்பதாக போலீசாருக்கு தகவல் கிடைத்தது.

அதனடிப்படையில் சென்னை போலீசார் பிப்ரவரி 23 அன்று அவர்கள் தங்கி இருந்த வீட்டை சுற்றி வளைத்து என்கவுண்டர் நடத்தி 5 நபர்களை சுட்டுக் கொன்றனர். வங்கிக் கொள்ளையர்களை உயிரோடு கைது செய்யாமல் போலீஸ் முன்கூட்டியே திட்டமிட்டு கொலை செய்து விட்டது எனவும், துப்பாக்கிச் சண்டை என்பது போலீசார் நடத்திய நாடகம் என்றும் சமூக ஆர்வலர்கள் குற்றம் சுமத்தினர். என்றாலும் 33 லட்சம் ரூபாய் வங்கிப் பணத்தை கொள்ளை அடித்த அந்தக் கும்பலை நமது போலீசார் விரைவாக பிடித்து 14 லட்சம் ரூபாய் பணத்தை மீட்டதை நாம் நிச்சயம் பாராட்டியே ஆக வேண்டும்.

*****

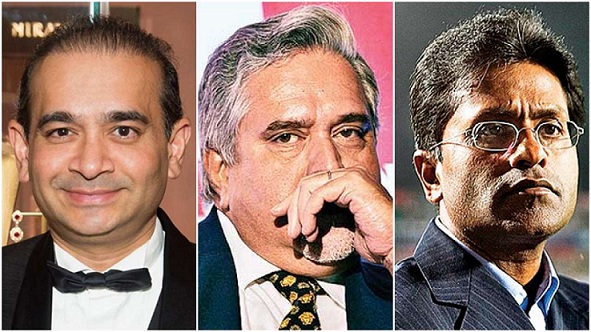

சமீபத்தில் பஞ்சாப் தேசிய வங்கியில் நீரவ் மோடி என்பவர் தலைமையிலான கும்பல் 11,500 கோடி ரூபாய் ஏமாற்றி விட்ட விபரங்கள் சூடான செய்தியாக வந்து கொண்டிருக்கின்றன. இந்த நிதி மோசடியை விஜய் மல்லையாவுடன் ஒப்பிட்டும் பெரும் பணக்காரர்கள் வங்கிகளை ஏமாற்றுவதாகவும் பல ஊடகங்களில் செய்தி வந்து கொண்டிருக்கிறது. நமது வினவு தளத்தில் இந்த மோசடி எப்படி நடந்தது என்று விரிவான கட்டுரைகள் வெளியாகியுள்ளன.

மோசடிகள் பலவிதம். மல்லையா, ரோட்டோமேக் (பான்பராக்) கோத்தாரி போன்ற முதலாளிகள் வங்கிகளுக்கு ஏற்படுத்திய இழப்புக்கும், நீரவ் மோடி கும்பல் செய்த மோசடிக்கும் தன்மையில் வேறுபாடுகள் உள்ளன. ஒரு நிதி நிறுவனத்திற்கோ, வங்கிக்கோ நிதி அபாயம் என்பது 3 வழிகளில் ஏற்பட வாய்ப்பு இருக்கிறது. இந்த மூன்று முறைகளை ஆராய்ந்தால் இந்த வேறுபாடு உங்களுக்கு தெளிவாக புரியும்.

நிதி நிறுவனங்களில் முதலாவதும் பிரதானதுமான அபாயம் சந்தை அபாயம் (market risk) என்பதாகும். நாம் பல விளம்பரங்களில் இந்த வாசகங்களை பார்த்து இருப்போம் “உங்களுடைய முதலீடானது சந்தை அபாயத்திற்கு உட்படுத்தப்பட்டது” என்பது சந்தை அபாயம் பற்றியது ஆகும்.

எடுத்துக் காட்டாக நாட்டில் நிலவும் பணமதிப்பு மாறுவதால் ரிசர்வ் வங்கி வட்டி வீதங்களை மாற்றலாம்; அதன் மூலம் வங்கி/நிதி நிறுவனம் முதலீடு செய்த அரசு கடன் பத்திரங்களின் விலை குறைந்து இழப்பு ஏற்படலாம். வங்கி பங்குச் சந்தையில் அல்லது ஊக வணிகத்தில் முதலீடு செய்திருந்தால் பங்குகள் அல்லது ஊக வணிக பத்திரங்களின் மதிப்பு ஏறி இறங்கலாம். இவற்றை சந்தை அபாயம் (market risk) என்று குறிப்பிடுகிறோம்.

இரண்டாவது, கடன் கட்டும் அபாயம் (credit risk) என்பதாகும். கடன் வாங்கியவர் கடனை கட்ட முடியாமல் போகும் அபாயம். உதாரணமாக, வீட்டுக் கடன் வாங்கிய ஐ.டி ஊழியருக்கு வேலை போய் விட்டால் கடன் கட்ட முடியாது. கல்விக் கடன் வாங்கிய மாணவருக்கு வேலை கிடைக்கா விட்டால் கடன் கட்ட முடியாது. வணிகக் கடன் வாங்கிய முதலாளியின் தொழில் நொடித்து போய் விட்டால் கடன் கட்ட முடியாது.

மல்லையா போன்ற முதலாளிகள் வங்கிக் கடனிற்கான ஈடாக தமது சொத்துக்களையோ, பங்குகளையோ (மல்லையாவின் விஷயத்தில் கிங் ஃபிஷர் பிராண்டையும் சொத்தாக காட்டியிருக்கிறார்) வங்கிகளில் அடமானம் வைத்து கடன் பெறுகிறார்கள். தொழில் நஷ்டம் காரணமாகவோ, ஊதாரித்தனமாக செலவழித்தது காரணமாகவோ தொழில் நொடித்து போனால் வங்கிக்கு இழப்பு ஏற்படுகிறது. இந்த இழப்பு ஏற்படும் போது வங்கி தன்னிடம் ஈடாக வைக்கப்பட்ட சொத்தினை விற்று தனது கடன் பணத்தை மீட்டுக் கொள்ளலாம். இந்த முறையில் இந்திய தவங்கிகளுக்கு 9 லட்சம் கோடி வரை வாராக்கடன் உள்ளது.

சந்தை அபாயம், கடன் கட்டுவதில் அபாயம் என்ற இந்த இரண்டு அபாயங்களையும் தனிப்பட்ட வங்கியின் தவறுகள் என்று நேரடியாக குற்றம் கூற முடியாது. ஒட்டுமொத்த வங்கித் துறையின் செயல்பாடே சந்தை அபாயத்தையும், கடன் கட்டும் திறன் அபாயத்தையும் உள்ளடக்கி உள்ளது. எனவே, எவ்வளவுதான் வங்கி எச்சரிக்கையாக இருந்தாலும், வங்கி செயல்பாட்டு முறையாலும் முதலாளித்துவ முறையின் உள்ளார்ந்த அராஜகத் தன்மையாலும் வங்கியால் இந்த இரண்டு அபாயத்தில் இருந்தும் தப்பவே முடியாது.

ஆனால் நீரவ் மோடி ஏற்படுத்தி இருக்கின்ற நட்டமானது மேற்கூறிய இரண்டு அபாயங்களால் ஏற்பட்டது இல்லை. ஒரு வங்கியூ நடத்தும் போது அதன் செயல்பாட்டு முறைகளில் இருக்கும்

ஓட்டைகளினாலோ, பாதுகாப்பு குறைபாடுகளாலோ அபாயங்கள் ஏற்படலாம். அந்த அபாயம் செயல்பாட்டு அபாயம் (operational risk) என்று அழைக்கப்படுகிறது.

சென்னையில் நடைபெற்ற கொள்ளைச் சம்பவம் ஒரு செயல்பாட்டு அபாயம் ஆகும். வங்கியின் பாதுகாப்பு ஏற்பாடுகளில் இருந்த சில ஓட்டைகளை கண்டுபிடித்து கொள்ளைக் கும்பல் கைவரிசையை காட்டியது. அதே போல நீரவ் மோடி விவகாரத்தில் சில வங்கி ஊழியர்கள் வங்கி நடைமுறைகளில் உள்ள ஓட்டைகளை பயன்படுத்தி நீரவ் மோடி கும்பல் பஞ்சாப் தேசிய வங்கியின் பொறுப்பில் வெளிநாட்டில் கடன் பெறுவதற்கு வசதி செய்து கொடுத்துள்ளனர். அதாவது நீரவ் மோடியின் கடனிற்கு பஞ்சாப் நேசனல் வங்கி உத்திரவாதம் (surety) தருவதற்கு இவர்கள் உதவியுள்ளனர். இதனால் வங்கிக்கும், நாட்டிற்கும் நஷ்டத்தை ஏற்படுத்தி உள்ளனர்.

இந்த நட்டம் நீரவ் மோடியால் மட்டும் வந்தது அல்ல. வங்கிக் கொள்ளையர்களை போல வங்கியின் நடைமுறையில் இருந்த ஓட்டையை பயன்படுத்தி கன்னமிட்டு நீரவ் மோடி கும்பல் திருடியிருக்கிறது. அதற்கு உள்ளிருந்து உளவு சொல்பவர்களாக வங்கி ஊழியர்கள் சிலர் செயல்பட்டுள்ளனர். இந்தக் கொள்ளை பல ஆண்டுகளாக நடந்து கொண்டிருந்திருக்கிறது. வங்கி ஊழியர்கள் தமக்கு நீரவ் மோடி கும்பல் கொடுத்த கையூட்டுக்காக இதைச் செய்திருக்கின்றனர்.

இந்த மூன்று வகை அபாயங்களை புரிந்து கொள்ள அமெரிக்காவில் ஏற்பட்ட சப்-பிரைம் வீட்டுக் கடன் நெருக்கடியை எடுத்துக் கொள்ளலாம். அங்கு கடன் கட்டும் அளவு போதுமான வருமானம் இல்லாத தரப்பினருக்கு (இதைத்தான் சப் பிரைம் – அதாவது முதன்மையான வாடிக்கையாளர் அல்லாத – என்று குறிப்பிட்டனர்) வங்கிகள் வீட்டுக் கடன் வழங்கின. ரியல் எஸ்டேட் துறையில்

விலைகள் ஏறிக் கொண்டே போவதால், வீட்டை வாங்கியவர்கள் கடன் தவணை கட்டமுடியாவிட்டாலும், ஓரிரு ஆண்டுகளுக்கு பிறகு சந்தையில் அதிக விலைக்கு வீட்டை விற்று கடனை அடைத்து விடலாம் என்று ஆசை காட்டி இந்தக் கடன்கள் வழங்கப்பட்டன. அதாவது, வங்கிகள் வாங்குபவரின் கடனை திரும்பிக் கட்டும் திறனை (வருமானத்தை) நம்பியிருக்காமல் வீட்டின் சந்தை மதிப்பை நம்பி கடன் கொடுத்தனர்.

2007-ம் ஆண்டு வீட்டு விலை குமிழி வெடித்து அமெரிக்காவின் ரியல் எஸ்டேட் துறை கடும் வீழ்ச்சியை சந்தித்தது. அதனால் வீடுகளின் விலை பெருமளவு குறைந்தது.

வீட்டுக் கடனாக வங்கியிடம் இருந்து 50 லட்சம் பெற்றிருக்கும் ஒரு சப்-பிரைம் கடனாளியை எடுத்துக் கொள்வோம். விலை வீழ்ச்சியால் அந்த வீட்டின் மதிப்பு 30 லட்சம் ஆகிறது என்று வைத்துக் கொள்வோம். அப்பொழுது மக்கள் (சப் பிரைம் கடன் கொடுக்கப்பட்டவர்கள்) 50 லட்சம் கடனை கட்டுவதற்கு வழியில்லாமல் கடன் கட்டுவதை நிறுத்தி வீட்டு வீடுகளை விட்டு

வீட்டுக் கடனாக வங்கியிடம் இருந்து 50 லட்சம் பெற்றிருக்கும் ஒரு சப்-பிரைம் கடனாளியை எடுத்துக் கொள்வோம். விலை வீழ்ச்சியால் அந்த வீட்டின் மதிப்பு 30 லட்சம் ஆகிறது என்று வைத்துக் கொள்வோம். அப்பொழுது மக்கள் (சப் பிரைம் கடன் கொடுக்கப்பட்டவர்கள்) 50 லட்சம் கடனை கட்டுவதற்கு வழியில்லாமல் கடன் கட்டுவதை நிறுத்தி வீட்டு வீடுகளை விட்டு

வெளியேறி விட்டனர். வங்கிகள் கடனுக்கு ஈடாக வீடுகளை கைப்பற்றினாலும் வீட்டை விற்று கடன் தொகையை திரும்பப் பெற முடியவில்லை. அதனால் அவை மிகப்பெரிய இழப்பினைச் சந்தித்தன.

இதில் வாடிக்கையாளர் மீதான கடன் கட்டுவதில் அபாயம் என்ற போர்வையில் சந்தை அபாயத்தை வைத்து வங்கிகள் சூதாடியிருந்தன. இத்தகைய “சப்-பிரைம்” கடன் வழங்கும் செயல்பாட்டை கண்டுபிடிக்க முடியாத அளவுக்கு வங்கிகளின் செயல்பாட்டு அபாயமும் இதில் அடங்கியிருந்தது.

பஞ்சாப் தேசிய வங்கிக்கு செயல்பாட்டு அபாயத்தினால் நீரவ் மோடி கும்பல் ஏற்படுத்தியுள்ள நட்டம் நமது நாடு வங்கிச் சேவையில் எவ்வளவு பின் தங்கி உள்ளது என்பதைக் காட்டுகிறது. இது போன்று செயல்பாட்டு அபாயத்தினால் உலகில் எந்த நாட்டிலும் இவ்வளவு பெரிய ஊழல் நடந்தது கிடையாது. மோடி அரசு digital money என்றும் வங்கிச் சேவையை எல்லா விஷயங்களுக்கும்

பயன்படுத்தப் போவதாக கூறினாலும், நமது வங்கிகள் முதலாளிகளின் பல்வேறு வகைப்பட்ட ஊழல்களால் எவ்வளவு புரையோடி உள்ளன என்பதை நீரவ் மோடி கும்பல் அம்பலப்படுத்தியிருக்கிறது.

அதாவது மோடி அரசின் digital முகத்தை மோசமாக கிழித்திருக்கிறது நீரவ் மோடி – சோக்சி கும்பல். ஆனால், மோடி அரசும் பா.ஜ.க-வினரும் இந்த ஊழலுக்கு காங்கிரஸ்தான் காரணம் என்று பழி போடும் அரசியலை செய்கின்றனர். ஆனால், இத்தகைய ஜேப்படி நபருடன்தான் டாவோசில் நரேந்திர மோடி புகைப்படம் எடுத்துக் கொண்டார், இன்னொரு ஜேப்படி பேர்வழியை சோக்சி பாய் என்று நெருக்கமாக குறிப்பிட்டார்.

நீரவ் மோடி பஞ்சாப் நேசனல் வங்கிக்கு எழுதியுள்ள கடிதத்தில் பஞ்சாப் நேஷனல் வங்கி தனது நிறுவனத்தின் நற்பெயரை கெடுத்து விட்டதாக குறை கூறி இருக்கிறார். அவர்களின் செயலால் தனது நிறுவனத்தின் பிராண்ட் மதிப்பு சரிந்து விட்டதாகவும், அதனால்தான் தன்னால் கடனை அடைக்க முடியாத சூழ்நிலை ஏற்பட்டு உள்ளதாகவும் தெரிவித்து உள்ளார். இது ஒரு திருடன் திருட்டுக் கொடுத்தவனை கேலி செய்யும் நடவடிக்கை.

மேலும் இந்தக் குற்றச்சாட்டில் தனது சகோதரருக்கோ, மனைவிக்கோ, மாமாவிற்கோ எந்தத் தொடர்பும் இல்லை என்று குறிப்பிடுகிறார். அவருடைய சகோதரர் சோக்சியோ இந்தக் கடனுக்கும் தனக்கும் எந்த சம்பந்தமும் இல்லை என்றும் கீதாஞ்சலி ஜெம்ஸ் ஊழியர்கள் வேறு வேலையை

தேடிக் கொள்ளுங்கள் என்றும் குறிப்பிடுகிறார். அதாவது, நீரவ் மோடி கும்பல் திருடிய பணத்தை வெவ்வேறு பெயர்களில் மாற்றி வெளிநாட்டு சொத்துக்களாக நீரவ் மோடி மனைவி பெயரிலும், அவரது தம்பி பெயரிலும், மாமா பெயரிலும் பதுக்கி விட்டனர்.

எனவே சோக்சியும் மோடியும் கூறுவது முற்றிலும் உண்மை. சோக்சி பெல்ஜியம் நாட்டின் குடியுரிமை பெற்றவர். மோடியின் மனைவியோ அமெரிக்க குடியுரிமை பெற்றவர். எனவே, மோசடி நடந்திருக்கிறது என்று நிரூபித்தாலும் சட்டரீதியாக இந்திய அரசாங்கத்தால் இந்தக் கொள்ளையின் எந்த சொத்துக்களையும் கைப்பற்றி கொண்டு வர முடியாது.

33 லட்சம் கொள்ளையில் ஈடுபட்ட வங்கிக் கொள்ளையர்களை சென்னை போலீசார் சுட்டுக் கொன்று பணத்தை கைப்பற்றியதோடு, வங்கிகளுக்கான எதிர்கால செயல்பாட்டு அபாயத்தை (operational risk) குறைத்துள்ளனர். மோடி அரசு நீரவ் மோடி கும்பலை சுற்றி வளைத்து இந்த 11,500 கோடி ரூபாயை எப்படி கைப்பற்றும், அவர்களை என்கவுண்டர் செய்வதன் மூலம் வங்கிகளுக்கான எதிர்கால அபாயத்தை எப்படி குறைக்கும் என்று பொறுத்து இருந்துதான் பார்க்க வேண்டும்.

– சியாம் சுந்தர், தலைவர்

பு.ஜ.தொ.மு – ஐ.டி ஊழியர்கள் பிரிவு

NEW DEMOCRATIC LABOUR FRONT I.T. Employees Wing

மேலும் :

- PNB scam: Mehul Choksi asks employees to look for other jobs in letter, says it’s tough to clear dues

- திவாலாகும் அமெரிக்காவிற்கு அடிமையாகும் இந்தியா !

- Chennai bank robberies: Five suspects killed in encounter; Rs. 14 lakh recovered, say police

- Market risk, credit risk & operational risk