பச்சையப்பன் கல்லூரியில் செயல்பட்டு வரும் வாசகர் வட்டத்தின் சார்பில், கடந்த 06.03.2019 அன்று அறிவியல் மேதை ஸ்டீபன் ஹாக்கிங் எழுதிய “காலம்” புத்தகத்தின் மீதான விவாதம் நடைபெற்றது. அதில் மாணவர்கள், பேராசிரியர்கள் எனப் பலரும் கலந்து கொண்டனர். அந்த விவாத நிகழ்வு நிறைவு பெற்ற பின்னர், வாசகர் வட்ட உறுப்பினர்களாகிய மாணவர்களுக்கு புதிய கலாச்சாரத்தின் பிப்ரவரி,2019 நூலின் 50 படிகள் வழங்கப்பட்டது.

மாணவர்கள் அனைவரும் வெளியீடுகளை ஆர்வத்துடன் தாங்களாகவே முன்வந்து புத்தகங்களை வாங்கிச் சென்றனர்.

1 of 6

( படங்களைப் பெரிதாகப் பார்க்க அவற்றின் மீது அழுத்தவும் )

“ஸ்க்ரோலிங்குக்கு மட்டும் இளைஞர்கள் பழகியுள்ளனர்… வாசிப்புப் பழக்கம் குறைந்து போயுள்ளது… இப்போதெல்லாம் யார் படிக்கிறார்கள்…” போன்ற அவநம்பிக்கை குரல்களுக்கு மத்தியில் ஹாக்கிங்ஸ் எழுதிய நூலை விவாதிக்கும் மாணவர்கள் இருக்கிறார்கள் என்பதும், அதுவும் அரசுக் கல்லூரியில் இருக்கிறார்கள் என்பதும் கூடுதல் மகிழ்ச்சி !

இது போன்று பல்வேறு கல்லூரிகளில் முற்போக்கு வாசிப்பு வட்டம் நடத்தும் மாணவர்களையும், புதிதாக படிக்கத் தொடங்குபவர்களை ஊக்குவிப்பது நமது கடமை. இந்த மாதத்தில் மேலும் இரண்டு வினவு வாசகர்கள் தஞ்சை குந்தவை கல்லூரி மற்றும் மனோன்மனியம் சுந்தரனார் பல்கலைக்கழக மாணவர்களுக்கு புதிய கலாச்சாரம் நூல்களை இலவசமாக வழங்க ஆதரவு தெரிவித்து பணம் அனுப்பியுள்ளனர்.அது குறித்த செய்திகளை பின்னர் தெரிவிக்கிறோம். நீங்களும் உங்கள் பங்களிப்பாக புதிய கலாச்சாரம் வெளியீடுகளை மாணவர்களுக்கு வழங்குங்கள். நீங்கள் விரும்பிய கல்லூரிகளை தெரிவு செய்தும் பணம் அனுப்பலாம். கீழே உள்ள இணைப்பில் முழு விவரங்கள் உள்ளன. ஆதரவு தாருங்கள்!

மாணவர்களுக்கு புதிய கலாச்சாரம்

₹1,500.00–₹6,000.00Price range: ₹1,500.00 through ₹6,000.00

கடந்த 2017-ம் ஆண்டு ஜனவரி மாதம் 15-ம் தேதியில் ஆரம்பித்து எட்டு நாட்களுக்கும் மேலாக தமிழகத்தை மட்டுமன்றி இந்தியா முழுமையையுமே குலுக்கிய ஜல்லிக்கட்டுப் போராட்டம், பாரதிய ஜனதா கட்சியின் இயக்கத்தில் செயற்பட்ட ஓ.பன்னீர்செல்வத்தின் ஆணையின் கீழ் தமிழ்நாடு காவல் துறையால் மூர்க்கமாக ஒடுக்கப்பட்டது.

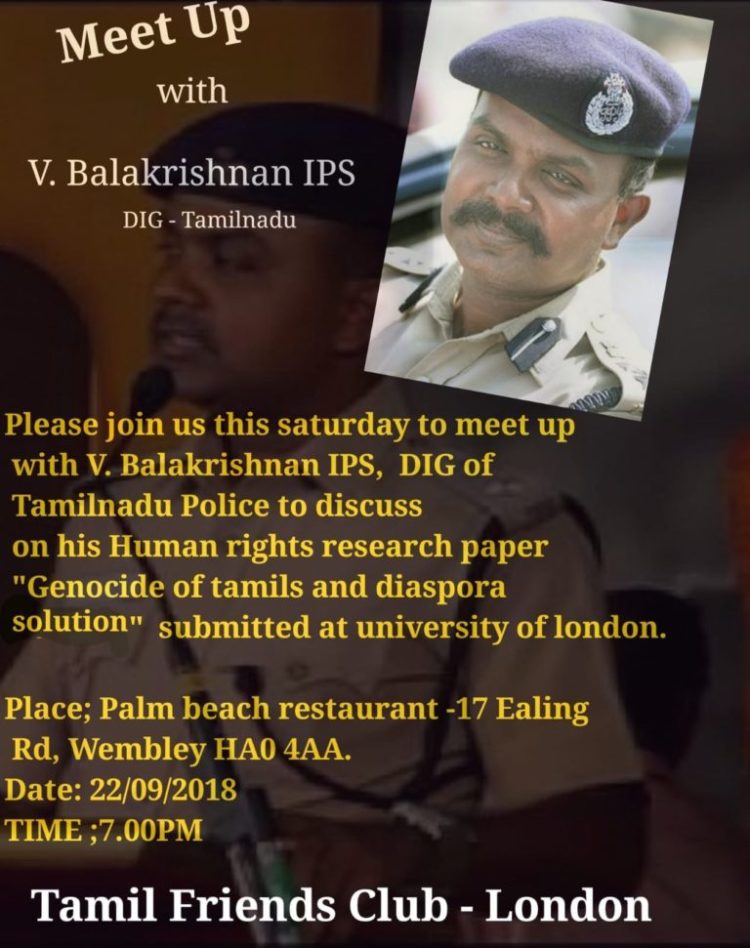

பொதுச் சொத்துக்களையும், பொதுமக்கள் குடியிருப்புக்களையும் போலிஸ் படையே அழித்துத் துவம்சம் செய்த காணொளிகள் வெளியாகின. அப்போது களத்தில் வன்முறையில் ஈடுபட்டவர்கள் சாதாரண காவல் துறை காவலர்கள் மட்டுமல்ல; உயர்மட்ட அதிகாரிகளும் தான். அப்போது காவல்துறை ஆணையாளராகவிருந்த வீ.பாலகிருஷ்ணன் ஐ.பி.எஸ், போலிஸ் வன்முறைக் கும்பலோடு களத்தில் நின்று வன்முறைகளில் ஈடுபட்ட காணொளிகள் இன்றும் வலைத் தளங்களில் காணக்கிடைக்கின்றது.

எந்த வலுவான காரணமும் இன்றி, நீதிமன்ற உத்தரவைவும் மீறி, தமிழக அரசால் சிறைப்பிடித்து வைக்கப்பட்டிருந்த திருமுருகன் காந்தி ஐரோப்பாவில் தங்கியிருந்து தூத்துக்குடிப் படுகொலைகளை ஐ.நா மனித உரிமை ஆணையகத்திற்கு எடுத்துச் சென்றார். அவ்வேளையில் அங்கு சென்ற வீ.பாலகிருஷ்ணன் முள்ளிவாய்க்கால் இனப்படுகொலை நடத்திய இலங்கை அரசைத் தண்டிப்பதற்கு தன்னிடம் திட்டம் இருப்பதாகத் தெரிவித்திருக்கிறார்.

தமிழ் நாட்டிற்குச் சென்ற திருமுருகன் காந்தி கைது செய்யப்பட்டதன் பின்னணியில் பாலகிருஷ்ணன் செயற்பட்டாரா என்பது குறித்த தகவல்கள் எம்மிடமில்லை.

இதே பேர்வழி கடந்த 2018-ம் ஆண்டு செப் 22 -ம் தேதி, இந்தியர்கள் அதிகமாக வாழும் சவுத்தோல் பகுதியில் இலங்கைத் தமிழர் உணவு விடுதியொன்றில் ஒன்று கூடல் ஒன்றை நடத்தியிருக்கிறார். மேற்படிப்பிற்காக லண்டனில் தங்கியிருக்கும் பாலகிருஷ்ணன், “இனப்படுகொலையும் புலம்பெயர் தீர்வும்” என்ற தலைப்பிலான கட்டுரை ஒன்றை தனது மேற்படிப்பு பல்கலைகழகத்தில் சமர்பித்துள்ளார்.

இனப்படுகொலைக்கான தீர்வு அதில் அடங்கியிருப்பதாகவும் அதற்கான நடைமுறைத் திட்டங்களை முன்வைப்பதாகவுமே தனது ஒன்று கூடலை நடத்திய பாலகிருஷ்ணனின் பின்னாலும் புலம்பெயர் தமிழர்கள் சிலர் அணிவகுப்பதைக் காணக்கூடியதாக உள்ளது.

ஈழப் போராட்டம் ஆயுதப் போராட்டமாக தோற்றம் பெற்ற காலத்திலிருந்தே இந்திய அரசினதும் அதன் உளவுத்துறையினதும் தலையீடு முள்ளிவாய்கால் வரை தொடர்ந்தது. அமைதிப்படை என்ற பெயரில் நடத்திய இராணுவ ஆக்கிரமிப்பு யுத்தம் மட்டுமன்றி ஈழப் போராட்டத்தை இந்திய பிற்போக்கு மதவாதிகளின் கரங்களில் கொண்டு சேர்ப்பது வரைக்குமான இந்திய அதிகாரவர்க்கம் மற்றும் அதன் அரசியலின் ஒரு முகவரே பாலகிருஷ்ணன். தவிர கலைஞர் கருணாநிதியின் மரணத்தின் பின்பான அரசியலில், சீர்திருத்தவாத இயக்கங்களான திராவிடர் இயக்கங்களுக்கு எதிரான அரசியலை முன்வைப்பதற்கு மதவாதிகளோடு “தமிழ்த்” தேசியவாதிகள் ஒன்றிணைவதையும் இந்தப் பின்புலத்திலேயே ஆராயவேண்டும்.

அனைத்து ஒடுக்குமுறைகளுக்கும் எதிராகப் பெண்களே அணிதிரள்வீர் !

ஏற்பாடு :

பெண் விடுதலைச் சிந்தனை அமைப்பு

சமூக மேம்பாட்டுக் கழகம்

சமூக மேம்பாட்டு இணையம்

பொதுக்கூட்டம்:

இடம்: கவிஞர் முருகையன் கேட்போர் கூடம்,

தேசிய கலை இலக்கியப் பேரவை,

இல. 62, கே.கே.எஸ். வீதி,

கொக்குவில் சந்தி.

காலம்: 10-03-2019 பிற்பகல் 3:30 மணி

மலையகத்தில் : இடம் : ஹட்டன் நகர சபை மண்டபம் காலம் : 09-03-2019 சனிக்கிழமை காலை 09.30 மணி

1 of 2

சர்வதேச மகளிர் தினம்…

ஆண்டுதோறும் மார்ச் 8, சர்வதேச மகளிர் தினமாக கொண்டாடப்படுகின்றது. 1975-ம் ஆண்டிலிருந்து ஐக்கிய நாடுகள் சபை இந்த தினத்தை சர்வதேச பெண்கள் தினமாக அறிவிருத்திருந்த போதும், இந்நாளின் வரலாறு 1917-ம் ஆண்டு சுமார் இரண்டு லட்சம் ரஷ்யப் பெண்கள், ஜார் மன்னரின் கொடுங்கோல் ஆட்சிக்கு எதிராக கிளர்ந்தெழுந்த நிகழ்வை நினைவுகூரும் நாளாகும். ஜார் ஆட்சிக்காலத்தில் முதலாம் உலகப்போரின் விளைவாக , பல்லாயிரக்கணக்கான ரஷ்ய ஆண்கள் மடிந்தனர்; காணாமல் ஆக்கப்பட்டனர்; பஞ்சம் தலைவிரித்தாடியது; இதனால் தமது கணவனை போருக்கு பலிகொடுத்துவிட்டு குழந்தைகள் பசியில் வாடுவதை பொறுக்க முடியாத பெண்கள், “ரொட்டிக்காகவும், போருக்கு எதிராகவும்” என்ற தொனிப் பொருளை மையமாகக் கொண்டு போராட்டத்தில் ஈடுபட்டனர். இந்த பெண்கள் எழுச்சியின் தொடர்ச்சியாகவே மாபெரும் ரஷ்ய அக்டோபர் புரட்சி ஏற்பட்டது. அதற்கு நன்றிகூறும் விதமாக, லெனின் தலைமையிலான சோவியத் அரசு மார்ச் 8-ம் திகதியை மகளிர் தினமாக அறிவித்து ரஷ்யப் பெண்களை கெளரவித்தது.

சோவியத்தில் ஆட்சி அதிகாரத்தில் அனைவருக்கும் வாய்ப்பு

இன்று பெண்கள் அனுபவிக்கும் மகப்பேற்று விடுமுறை, பாலூட்டும் தாய்மாருக்கான நேரச்சலுகை உட்பட பல்வேறு உரிமைகள் ரஷ்ய சோஷலிச புரட்சி எமக்கு பெற்றுத் தந்த உரிமைகளாகும்.

ஆனாலும், தமது பல்வேறு உரிமைகளுக்காக உலகெங்கிலுமுள்ள பல்வேறு நாடுகளிலும் பெண்கள் இன்றும் போராடிக் கொண்டிருக்கின்றனர். இலங்கையில் மலையக பெருந்தோட்டத் தொழிலாளர்கள் தமது நாள் சம்பளம் ஆயிரம் ரூபாவாக உயர்த்தப்பட வேண்டும் என்ற கோரிக்கையுடன் பல மாதங்களாக ஆர்ப்பாட்டங்களில் ஈடுபடுகின்றனர்; அதே போல யுத்தத்தில் காணமல் ஆக்கப்பட்ட உறவுகளை மீட்டுத் தரும்படி போராடிக் கொண்டிருக்கின்றனர்; தமது பூர்வீக வாழ்விடங்களை மீட்டுத் தரும்படி கேப்பாபிளவு, சிலாவத்துறை மக்கள் தொடர்ந்தும் போராடிக் கொண்டிருக்கின்றனர்; புத்தளம் பிரதேசத்தில் கொழும்பு, வெளிநாட்டு திண்மக் கழிவுகளை கொட்டும் திட்டத்திற்கு எதிராக மக்கள் போராடிக் கொண்டிருக்கின்றனர்;

இந்த எல்லா போராட்டங்களிலும் சளைக்காமல் ஓர்மத்துடன் தொடர்ந்து போராடிக் கொண்டிருப்பது பெண்களே….

கேரளாவில் தமது உரிமைகளைக் காக்க இலட்சக்கணக்கான பெண்கள் ஒருங்கிணைந்து நடத்திய மனித சங்கிலி

10-லிருந்து 50 வயதுடைய பெண்களையும் ஐயப்பன் கோயில் தரிசனத்திற்காக அனுமதிக்க வேண்டும் என இந்திய உச்ச நீதிமன்றம் தீர்ப்பு வழங்கிய பின்னரும் கூட , வழிபாட்டுக்கு சென்ற பெண்களுக்கு ஆணாதிக்க மதவாத சக்திகள் தாக்குதல் நடத்தினர். இதற்கெதிராக, தமது வழிபாட்டு உரிமைக்காக, சுமார் 5 லட்சம் கேரள பெண்கள் திரண்டெழுந்து மனித சங்கிலி போராட்டத்தை நடத்தி தமது உரிமைகளை பெற்றுக் கொண்டனர்.

இந்த நிகழ்விலிருந்து புலனாவது என்ன?

சட்டங்களில், காகிதங்களில் இருக்கும் பெண்களின் உரிமைகள் நடைமுறைக்கு வர வேண்டுமானால் கூட பெண்கள் போராட வேண்டியிருக்கிறது. பெண்கள் மீதான வன்முறைக்கு எதிராக பல்வேறு சட்டங்கள் வெறும் காகிதங்களில் மட்டுமே இருக்கின்றன.

பல்கலைக்கழக விரிவுரையாளரான போதநாயகி, ஹட்டன் GSM தனியார் வைத்தியசாலை தாதி சாந்தினி உட்பட பல பெண்கள் குடும்ப மற்றும் வேலையிடத்தில் நிகழும் வன்முறைகளால் அத்துமீறல்களால் தற்கொலை செய்து கொண்டுள்ளனர்.

குடும்ப உறுப்பினர்களினால்தான் பெண்களுக்கெதிரான அதிக வன்முறைகள் இடம்பெறுகின்றன. அவை முறைப்பாட்டிற்கு கூட வருவதில்லை. பொருளாதார உழைப்பிலும் குடும்ப உழைப்பிலுமாக பெண்கள் இரட்டைச் சுரண்டலுக்கு உட்படுத்தப்படுகின்றனர். அதுபற்றி முதலாளித்துவ சட்டங்கள் கண்டுகொள்வதில்லை.

அதைப்பற்றி பேசினால் முதலாளித்துவ பொருளாதார அமைப்பின் இருப்பிற்கு அச்சுறுத்தலாகும் என்பதால், பெண் விடுதலை என்பதை மேட்டுக்குடி பெண்களின் பார்வையில் அவர்களின் கோரிக்கைகளை மட்டுமே முன்னிறுத்துகின்றனர். உழைக்கும் பெண்களின் கோரிக்கைகள் புறம்தள்ளி விடுகின்றனர்.

உண்மையில் உழைக்கும் பெண்களின் விடுதலை சமூக விடுதலையுடன் இணைந்திருக்கிறது. உழைக்காத பெண்கள் என எவருமே இல்லை; என்ன சில பெண்களிற்கு உழைப்பிற்கான ஊதியம் கிடைக்கிறது, பணப்பெறுமதி இருக்கிறது. பணப்பெறுமதியற்ற குடும்ப உழைப்பில் பெண்களின் ஆயுளும் ஆரோக்கியமும் தேய்ந்து மடிந்து போவதை எவரும் கண்டுகொள்வதில்லை.

1990-களில் வெனிசூலா நாட்டின் இல்லத்தரசிகள் , தமது குடும்ப உழைப்பையும் சமூக உழைப்பாக கருதி தமக்கும் ஓய்வூதியம் வழங்க வேண்டும் என்ற கோரிக்கையுடன் வேலைநிறுத்த போராட்டம் நடத்தி வெற்றி கண்டனர்.

குடும்ப உழைப்பில் 8 மணி நேரம் என்ற நேர வரையறை இல்லை. காலை கண் விழித்ததிலிருந்து உறங்கச் செல்லும்வரை ஓய்வற்ற உழைப்பில் பெண்கள் சலிப்பின்றி உழைப்பது பற்றி எந்த கவலையும் யாருக்கும் இல்லை.

இன்று பெண்கள் பொருளாதார உழைப்பிலும் ஈடுபடுகின்ற போதிலும் குடும்ப உழைப்பு எனும் இரட்டைச் சுமையாலும் அல்லாடுகின்றனர். அதை போல பணியிடங்களில் ஆண்களுக்கு நிகரான சம்பளம் வழங்கப்படாமல் சுரண்டப்படுகின்றனர். பாலியல் வசவுகள் , பாலியல் அத்துமறல்கள் என பணியிடங்களில் பல்வேறு துன்பங்களுக்கு ஆளாகின்றனர். இவற்றிற்கு எதிர்பபு தெரிவித்து குரல் உயர்த்துபவர்கள் தனிப்பட்ட பழிவாங்கல்கள் மூலம் அச்சுறுத்துகின்றனர். இதற்கு பயந்து பல்வேறு வன்முறைகள் வெளிவருவது கூட இல்லை.

இலங்கையில் யுத்தத்தின் காரணமாக சுமார் 80 ஆயிரத்திற்கும் மேற்பட்ட பெண் தலைமையேற்ற குடும்பங்களில் நிரந்தர வேலை இன்மை, வறுமை காரணமாக பெண்கள் பல்வேறு துன்பங்களுக்கு ஆளாகியிருக்கின்றனர். இந்த வாய்ப்பை பயன்படுத்தி நுண்கடன் நிறுவனங்கள் பெண்களை மேலும் சுரண்டுகின்றனர். நுண்கடன் நிறுவனங்களின் அத்துமீறல்களால் பல பெண்கள் தற்கொலையின் விளிம்பிற்கு தள்ளப்பட்டிருக்கின்றனர்.

உழைக்கும் பெண்களே…

உலகெங்கிலுமுள்ள பெண்களுக்கு எதிரான வன்முறைகளுக்கு சட்டத்தின் மூலம் பெற்றுக்கொண்ட தீர்வுகள் சொற்பமே…

அவை பெண்களின் ஓர்மமான விடாப்பிடியான போராட்டங்களின் மூலமே பெற்றுக்கொள்ளப்பட்டன. பெண்கள் அமைப்பாவதும் , அவ்வமைப்புக்குள் தமது அனுபவங்களை , துன்பங்களைப் பகிர்ந்து கொள்வதன் மூலம் தீர்வுகளை தேட முயற்சிப்பதுமே எமக்கான விடுதலைக்கான திறவுகோலாகும்.

“நீங்கள் நடக்கத் தொடங்கும் வரை உங்கள் கால்கள் சங்கிலியால் பிணைக்கப்பட்டிருப்பது உங்களுக்கே தெரியாது” என்ற ரோசா லக்சம்பர்க் கூற்றின் படி, எமது விடுதலைக்காக எமது கால்கள் நகரும் போதுதான் எம்மைச் சுற்றிலுமுள்ள அடிமைச் சஙகிலிகளை நாம் உணரத் தொடங்குவோம்.

அவ்வாறு உணரத் தொடங்கும் போது எம்மை சரியான திசையில் வழிநடத்த அமைப்பாக்கம் பெறுவதுதான் பெண்களின் இன்றைய அடிப்படைத் தேவையாகும்.

பெண்களை அடக்குமுறைகளின் கட்டுப்பாட்டிற்குள் தனித்தனி தீவாக வைத்திருக்கும் வரை நமக்கு விடுதலை என்பது எட்டாக் கனியே…

திருமணமானபின், தமது உணர்வுகளை வெளிப்படையாக பகிர்ந்து கொள்ளக் கூட தோழிகளின்றி, மனவுளைச்சலுக்கு ஆளாகியிருக்கும் பெண்கள் அநேகம்.

வெளிப்படையாக பேசிக்கொள்ள யாருமின்றி போவது மாபெரும் துன்பம்.

இதைக் களைய பெண்கள் முன்வர வேண்டும். தம்மை அமைப்பாக்கிக் கொண்டு , தமக்கு எதிரான குடும்ப, சமூக, அரச வன்முறைகளை இனம்கண்டு களைய, போராட அணிதிரள வேண்டும்.

பெண் விடுதலைச் சிந்தனைகள் அமைப்பானது பெண்கள் மீதான அனைத்து வன்முறைகளுக்கும் எதிராக அமைப்பாக்கம் பெற்றுப் போராட, உங்களை அறைகூவி அழைக்கிறது.

“சும்மா கிடைக்க சுதந்திரம் என்பது சுக்கா மிளகா கிளியே” என்ற பாரதிதாசனின் கேள்விக்கேற்ப எமக்கான விடுதலையை நாம் சும்மா பெற்றுவிட முடியாது.

இதுவரை பெறப்பட்ட அனைத்து உரிமைகளும் யாரோ போராடி எமக்கு வாங்கித் தந்தவைகளே… எமக்கும் எமது அடுத்த சந்ததிக்குமான விடுதலைக்கான போராட்டத்தை நாம் முன்னெடுக்க வேண்டும்.

அமைப்பாக்கம் பெற்ற போராட்டங்கள் மூலம் போராடுவோம்!

விடுதலைக்கான கதவுகளைத் திறப்போம்!

அதிமுக- பாஜக-பாமக நாடாளுமன்ற தேர்தல் கூட்டணி ஆரம்பித்து முதல் பொதுக்கூட்டம் சென்னை கிளாம்பாக்கத்தில் நேற்று (06.03.2019) கோடிகளைக் கொட்டி கோலாகலமாக நடைபெற்றது. பொதுக்கூட்டதிற்கு செல்லும் சாலையெங்கும் கட்சிக்கொடிகள், தோரணம், வாழை மரங்கள் என்று தேசிய நெடுஞ்சாலையையே ஆக்கிரமித்திருந்தார்கள்.

சாலையில் இப்படி வைக்கக் கூடாது என உயர்நீதிமன்றம் அவ்வப்போது சொன்னாலும் அது ஆளும் கட்சிகளுக்கு பொருந்தாது போலும். மக்களோ சுட்டெரிக்கும் வெயிலின் தாக்கத்தில் இருந்து தற்காத்துக்கொள்ள மர நிழலைத் தேடி அலைந்து கொண்டிருக்க, அவர்களை இங்கு நிற்கக் கூடாது, அங்கு நிற்கக் கூடாது என்று போலிசு விரட்டிக் கொண்டிருந்தது.

பொதுக்கூட்ட மைதானத்தின் நுழைவில் தடுப்பரண்கள் போல் பேனரை வைத்திருந்தனர். விஐபி செல்வதற்கு தனி வழி, மக்கள் செல்வதற்கு தனி வழி என்று அமைத்திருந்தார்கள். மைதானத்தில் உள்ளே கண்ணை பறிக்கும்படி கட் அவுட்கள்… மிதமிஞ்சி இருந்தன. சுற்றிப் பார்க்கும் இடமெல்லாம் இரண்டு அடிக்கு பத்து போலீசு என்று காக்கி உடைகள் அதிகம் தென்பட்டன.

பல இடங்களில் மெட்டல் டிடெக்டரை கையில் வைத்துக் கொண்டு போலீசார் அலைந்து கொண்டிருந்தனர். கூட்டத்திற்கு உள்ளே செல்லும் மக்கள் மிகுந்த கெடுபிடிக்கு பின்னரே அனுமதிக்கப்பட்டனர். மேடையில் அதிமுக தலைவர்கள் வழக்கத்தை விட அதிக இறைச்சலோடு முழங்கிக் கொண்டிருந்தனர். இதுதான் கொடுத்த காசுக்கு மேலே கூவுவது போலும்.

1 of 5

கூட்டத்திற்குள் சென்று போலிசின் வளையத்திற்குள் மாட்டிக் கொள்ளாமல் கூட்டத்திற்கு வெளியிலேயே அங்கும் இங்கும் திரிந்து கொண்டிருந்தவர்களிடம் இந்த கூட்டணி கட்சிகள், தேர்தல் குறித்து கேட்டோம்.

முனுசாமி, சாலவாக்கம், உத்திரமேரூர், அதிமுக

முனுசாமி

“நான் உத்திரமேரூர் சாலவாக்காத்தில் இருந்து வாரேன். இவ்ளோ நேரம் கூட்டத்திற்குள்தான் குந்தியிருந்தேன். ஹெலிகாப்டர்ல வந்த மோடி என் கண்ணு ரெண்டுலயும் மண்ண வாரி கொட்டிட்டார். இடம் முழுக்க தூசு பறந்துச்சு. கண் எரிச்சல் தாங்க முடியல. அதான் வெளியில் ஓடி வந்துட்டேன்” என்றார்.

அவரிடம் “உங்களோடு கூட்டணி வைத்துள்ள பிஜேபிகாரர்கள் உங்கள் ஊரில் இருந்து வந்திருக்கிறார்களா?” என்று கேட்டதும், அவர் சிரித்தார். “அப்படி எல்லாம் இல்லங்க. ஒருத்தர் ரண்டு பேர்தான் அந்த கட்சியில சேருறாராங்க. அவங்கள எங்கத் தேடி புடிக்கிறது” என்றார். “நீங்கள் சொல்றது நேர்மாறாக இருக்கே. உங்க தலைவர்கள் பிஜேபியை புகழ்கிறார்களே” என்றோம். “அவங்க பிஜேபிகாரன்கிட்ட பொட்டி வாங்கிட்டாங்க. அதனால புகழத்தானே செய்வார்கள்” என்றார் வெள்ளந்தியாக.

அவரிடன், “இங்கு கொடியும், தோரணமும் அதிமுகவிற்கு இணையாக பிஜேபிக்கும் பறக்கிறதே…. ஜெயலலிதா இருந்தால் இப்படி எல்லாம் நடந்திருக்குமா” என்று அம்மா அடிமைத்தனத்தை நினைவுபடுத்தினோம். அதற்கு அவர் “இந்த எடப்பாடி ஒபிஎஸ் எல்லாம் ஜெயலலிதாவிற்கு ஈடாக முடியுமா? இவங்க அனுபவிக்கிற பதவியே அவங்க (பிஜேபி) தயவுல தானே இருக்குது. இவங்க வாங்குன பொட்டியில ராமதாசும் விருந்து மொய் வாங்கிட்டாரு. வீணாப்போன விஜயகாந்த இவங்க இப்ப ஹீரோவாக்கிட்டாங்க. என்னமோ நடக்குது.”

“எங்களுக்கு ஒரு வண்டிக்கு ரூ.12000 தான் கொடுத்தாங்கன்னு சொல்றாங்க. மொத்தம் 52 பேர் வந்தோம் தலைக்கு 200 ரூபா, பிரிஞ்சி சாதம், இரண்டு டீ வாங்கி கொடுத்தாங்க. மேலிடம் கொடுத்தது ரூ.12000 தானான்னு நாங்க ஒன்றியத்த கேட்டு செக் பண்ண போறோம். எவ்ளோ வந்தாலும் எங்க ஆளுங்களும் எங்க வயித்துல தான் அடிப்பானுங்க. நான் இப்படி பேசுறதால ரெட்டை இலைக்கு ஓட்டு போட மாட்டேன்னு நெனக்காத. நான் பொறந்ததுல இருந்து ரெட்ட இலைதான் என் கண்ணுக்கு தெரிஞ்சது. எவன் பணம் கொடுத்தாலும் வாங்கிப்பேன். ஃபுல் மப்புல என்ன இட்டுனு போனாலும் ஓட்ட ரெட்ட எலையில தேடி குத்திடுவேன்” என்றார்.

வெங்கடேசன், நடத்துனர், அரசு போக்குவரத்து கழகம். அதிமுக

வெங்கடேசன் ( இடதுப்புறத்திலிருந்து இரண்டாமவர்)

நான் படிக்கும்போதே அதிமுக மாணவரணியில் சேர்ந்தேன். என் உடம்பில் ஊறிப்போனது அதிமுக கட்சி. இப்போது இருக்கும் எடப்பாடி ஓபிஎஸ் என்ன பன்னாலும் அம்மாவுக்கு இணையாக முடியாது. அம்மா பிஜேபி-ய தண்ணி காட்டுனாங்க. அந்த மாதிரி இந்த தலைவர்களுக்கு தைரியம் கிடையாது. இவங்க தலைவரா இருக்க அவங்க தானே (பிஜேபி) முழுக்காரணம். அதற்கு நன்றி காட்டனும் இல்லையா? பணம் வேற பிஜேபிகாரன் கொடுத்திருக்கிறதா சொல்றாங்க. எல்லாம் சேர்ந்து செய்யுது. உண்மைய சொல்லனும்னா பிஜேபிகாரன் இல்லன்னா கட்சி இந்நேரம் காணாம போயிருக்கும். இல்லன்னா தினகரன் கைப்பற்றி இருப்பாரு” என்றார்.

பாஸ்கர், பொதுக்கூட்டங்களில் கட்சிக்கொடி விற்பவர்.

முப்பது வருடத்திற்கு மேலாக இந்தத்தொழில் செய்கிறேன். திருவண்ணாமலை-செஞ்சி அருகே என் பூர்வீகம். சிறு வயதில் 50 ரூபாயுடன் சென்னை வந்தேன். பல வேலைகள் செய்து கடைசியாக இந்தத் தொழிலில் செட்டில் ஆயிட்டேன். தமிழகத்தின் எல்லா கட்சி தலைவர்களின் படங்களையும் எப்போதும் ஸ்டாக் வைத்திருப்பேன். தலைவர்கள் காரில் கட்டும் கொடி, படங்களைத்தான் விற்பேன். அதுதான் அதிகம் விற்பானையாகும். கொடி, துண்டு எல்லாம் வேஸ்ட். மூட்டை தான் சுமக்கனும். வியாபாரம் இருக்காது.

அதிமுக, திமுக, பாமக, விசிக, காங்கிரசு, கொடிகளோடு இப்போது பிஜேபி கொடியும் சேர்த்து விட்டேன். அந்த அம்மா இருந்த வரையில் நல்லா வியாபாரம் ஆகும். இப்போது பாதியாக குறைந்து விட்டது. எடப்பாடி ஓபிஎஸ் போன்றோரின் படங்களை யாரும் கேட்டும் வாங்குவதில்லை. கொடுத்தாலும் வாங்குவதில்லை.

கடைசியாக கன்னியாகுமரியில் நடந்த பிஜேபி மோடி கூட்டத்திற்கு போயிருந்தேன். அங்கு லாரி லாரியாக தொப்பி, தண்ணிர், டி. சர்ட் எல்லாம் கொடுத்தனர். அதை முறையாக பிரித்துக் கொடுப்பதற்க்குக்கூட அவர்களிடம் ஆட்கள் இல்லை. கிடைத்ததுவரை லாபம் என்று சிலரே பொட்டி பொட்டியாக வாரி சென்றனர்.

பிஜேபியே சொந்தமாக கட்சி கட்டி வேலை செய்தால்கூட மக்களிடம் இந்த மவுசு வந்திருக்காது. இந்த எடப்பாடியும் ஓபிஎஸ்ஸும் தான் அதை தலையில் தூக்கி வச்சி விக்கிறாங்க. எங்களை மாதிரி பொழப்பு பாக்குறாங்க. பிஜேபி இல்லை என்றால் இவர்களும் இல்லை. அதற்கு நன்றிக் கடன் செய்கிறார்கள்.

நாமெல்லாம் வீட்டை லீசுக்கு எடுத்து தான் குடி இருப்போம். பிஜேபிகாரனுங்க கட்சியையே லீசுக்கு எடுத்துட்டானுங்க. கூட்டம் காட்டுறானுங்க” என்றார். ஒரு போட்டோ எடுத்துக்கலாமா என்றதும்… “நான் எல்லா கட்சி கூட்டங்களுக்கும் போயிதான் என் பொழப்ப நடத்துறேன்… போட்டொ மட்டும் எடுக்காதிங்க.

பரஞ்சோதி, பாமக, சேலம்.

பரஞ்சோதி

நான் பக்கா பாமகக்காரன். எங்க கட்சியினர் இந்த சுற்றுப்புற மாவட்டத்துல இருந்து மட்டும் வந்தா போதும்னு சொன்னதால எங்க கூட்டம் அதிகம் வர்ல. நான் சேலத்துல இருந்து டிக்கெட் எடுக்காமத்தான் வந்தேன். டிக்கெட் எங்கன்னு டி.டி.ஆர் வந்து கேட்டான். என்னோட டிக்கெட்ட மோடிகிட்ட கேளு. அவருதான் என்ன கூட்டத்துக்கு கூப்பிட்டாரு என்றேன். திரும்ப வரும்போதும் நீ…தான் வருவியா.. அப்பவும் டிக்கெட் எடுக்க மாட்டேன்னு சொன்னேன். அசந்துட்டான்.

அவரு சரி போ.போ.. அங்க போயி கீழ உக்காருன்னு சொன்னார்.

நாங்க பிஜேபிகூட கூட்டு வச்சதால உங்களுக்கு கேவலமா இல்லையான்னு கேக்குறாங்க… எங்களுக்கு அதுமாதிரி எதுவும் இல்ல. ராஜீவ்காந்தி சாவுக்கு திமுககாரன்னு காரணம்னு சொல்லிட்டு அவனுங்கள ஓட ஓட வெரட்டினான் காங்கிரசுகாரன். அப்போ சேலத்துல பாமககாரன் வீட்டுலதான் திமுககாரன் ஒளிஞ்சிக்கினானுங்க. ஏன்னா காங்கிரசுகாரன் எங்க வீட்டுல வந்தா நாங்க வெட்டுவோம்னு திமுககாரனுக்கும் , காங்கிரசுகாரனுக்கும் தெரியும். எங்களால திமுககாரன் உயிர் பொழச்சானுங்க. கடைசியில திமுககாரனோட கொடிய தான் காங்கிரசுகாரன் வெட்டினான். அவனுங்க கூடவே திமுககாரனுங்க கூட்டணி வச்சிருக்கானுங்க .. நாங்க வச்சா என்ன தப்பு…” என்றார்.

வி.சி.குமார், சென்னை ராயபுரம்.

2006 ராயபுரம் சட்ட மன்ற தொகுதி பிஜேபி வேட்பாளர்.

வி.சி.குமார்

கொடியை கையில் ஏந்தியபடி வந்துகொண்டிருந்தவரிடம், இந்தக் கூட்டணி வெற்றி பெறுமா என்றோம்..

அவரோ… அடுத்த முறையும் மோடி தான் பிரதமர் என்றார்.

தமிழ்நாட்ல ஜெயிக்குமா என்றதும்….

இங்க..என்று இழுத்துக்கொண்டே… எங்க இலக்கு அடுத்த சட்ட மன்றத்தேர்தல்தான் என்றார்.

மோடி பல தடவை அதிமுக கூட்டத்திற்கு வந்தும் 5 சீட் தான் கொடுத்திருக்கிறார்களே ஏன் என்றோம்….

அவர் ஏதோ பதில் சொல்ல வாயெடுப்பதற்குள் திடீரென வந்த பிஜேபி ஆட்கள் அவரை தடாலடியாக அழைத்து சென்றனர்.

கூட்டத்திற்கு வந்திருந்த பிஜேபிகாரர்களை விரல் விட்டு எண்ணி விடலாம். அதிகம் போனால் ஆயிரம் பேர் பிஜேபி தொப்பி, கொடியுடன் குறுக்கும் நெடுக்குமாக திரிந்து கொண்டிருந்தனர். அவர்கள் பங்குக்கு கருப்பு சூத்திரர்களை திரட்டி வந்திருந்தனர். தாமரை தொப்பி, தாமரை விசிறியோடு ஜோடித்து இறக்கி விட்டிருந்தனர். ஒரு சிலர் மையிலாப்பூர் கோவிலுக்கு போவதுபோல் பட்டு வேட்டி சரசரக்க மாமிகளுடன் உற்சாகமாக மோடியைப் பார்க்க வந்திருந்தனர்.

பாமக கட்சியின் இளைஞர்கள் உள்ளூர் அளவில் தங்களுக்கும் அதிகார தாழ்வாரங்களை திறந்து விட்ட சந்தோசத்தில் கூட்டத்தில் மிதந்தனர். அதிமுக கூட்டணியில் உள்ள கிருஷ்ணசாமி, பெஸ்ட் ராமசாமி, ஏ.சி சண்முகம், ஜான் பாண்டியன், தனியரசு, பூவை ஜெகன் மூர்த்தி, சேதுராமன் இப்படி பட்ட சாதித் தலைவர்களின் தொண்டர் படையை எங்கும் காணமுடியவில்லை.

பொதுவாக அதிமுக சார்பாக வந்திருந்த முதியவர்கள் நூறு நாள் வேலைக்கு வருவது போலவே சிவனே என்று உக்காந்து கொண்டிருந்தனர். அவர்கள் தங்களுக்குள் இதற்கு முன் போன பல மாநாட்டு அனுபவங்களை பேசிக்கொண்டு அதற்கு வாங்கிய பணம், சாப்பாடு இப்போது வாங்கிய பணம், சாப்பாடு என்று பேசிக்கொண்டு இருந்தனர்.

கொஞ்சம் தள்ளி கும்பலாக இருந்த பெண் தொழிலாளிகள், வயதானவர்களிடம் மண்டைக்காயும் வெயிலில் வந்திருக்கிறீர்களே மோடியை உங்களுக்கு புடிக்குமா என்றோம்.

ஆமா… எங்களுக்கு புடிக்கும் என்று கேலி செய்து சிரித்தனர். உடனே….. வாங்கடி பேர் கொடுக்கனுமாம்.. கணக்கெடுக்கிறார்கள் என்று ஓடினர். கூட்டத்தில் மற்றொரு பெண் ஏன்…டி நம்ம வண்டிய எடுக்க மாட்டானாம். டீசல் போடுறதுக்கும் பணம் கொடுக்கலயாம்..இட்னு வந்தவனையும் காணோம். நாம எப்ப போறது டி.. என்று விசாரித்தவாறே நகர்ந்தனர். இந்தக் கூட்டத்திற்கு வந்தவர்களின் அதிகபட்ச அரசியலே பேசிய காசைக் கொடுத்து, நல்ல முறையில் உணவு தந்து, பத்திரமாக நேரத்திற்கு ஊர் போய்ச் சேர முடியுமா என்றே இருந்தது.

இந்த பொதுக்கூட்டத்திற்கு வந்திருந்த பல அதிமுக தொண்டருக்கும் அப்பாவி மக்களுக்கும் அதிமுக+பாஜக கூட்டணி என்பது பெரிய அதிர்ச்சியாக இல்லை. அவர்களைப் பொருத்தவரை பாஜக என்பது ஒரு கட்சி. அந்த கட்சியால் நமக்கு என்ன ஆதாயம் என்ற அளவில்தான் சிந்திக்கிறார்கள். அவர்கள் உலகில் அன்றாட வாழ்க்கைப் பிரச்சினைகள் என்பதைத் தாண்டி கட்சி, அரசியல் மற்றும் கோ பேக் மோடிக்கு எல்லாம் இடமில்லை.

கூடுதலாக பாமக மற்றும் இதர கட்சிகள் சேர்ந்திருப்பதால் இக்கட்சிகளின் மக்கள் பாஜகவை பிழைப்புக்கான கட்டப் பஞ்சாயத்து தலைவனாக பார்க்கிறார்கள். பாரதிய ஜனதா மக்கள் விரோத கட்சி, ஒரு மதவெறிக் கட்சி அதனை முற்றாக ஒழித்துக்கட்ட வேண்டும் என்ற அரசியலை இந்த மக்களிடம் உருவாக்க நாம் தீவிரமாக முயல வேண்டும். இணையத்தில் இருந்து களத்தில் இறங்கி மக்களிடம் பிரச்சாரம் செய்யாமல் “கோ பேக் மோடி” முழக்கத்தை நடைமுறையில் நாம் சாதிப்பது கடினம்.

ஜார்க்கண்டில் அதானி குழுமத்தால் ஒரு மின் உற்பத்தி நிலையம் ஆரம்பிக்கப்பட இருந்தது. அதற்காக நிலம் கையகப்படுத்துவதில் ஆதிவாசிகளை அதானி நிறுவனம் மிரட்டுவதாக பல புகார்கள் எழுந்தன. இதையடுத்து இந்த சட்டத்திற்குப் புறம்பான நிலம் கையகப்படுத்தலை எதிர்த்து தொடரப்பட்ட வழக்கை நீதிமன்றம் ஏற்றுக் கொண்டதாக கடந்த வாரம் செய்தி வந்தது.

நேற்றைய (06-03-2019) செய்தி என்னவென்றால் அந்த மின் உற்பத்தி நிலையத்தை ஒரு சிறப்புப் பொருளாதார மண்டலமாக மாற்றி மத்திய அரசு உத்தரவிட்டுள்ளது.

அதானியின் முந்திரா மின் நிலையம் (உதாரணப் படம்)

இதில் சிறப்பு என்னவென்றால் முன்பு, அரசின் எந்தக் குழுவால் அதானி குழுமத்தின் சிறப்பு பொருளாதார மண்டல கோரிக்கை நிராகரிக்கப்பட்டதோ, இப்போது அதே குழு அக்கோரிக்கையை ஏற்றுக் கொண்டுள்ளது!

இந்த மின் நிலையத்தில் தயாரிக்கப்படும் மின்சாரம் முழுவதும் பங்களாதேஷ்-க்கு மட்டுமே என்ற அடிப்படையில் இந்த மின் நிலைய கட்டுமானப் பணி ஆரம்பிக்கப்பட்டது. உள்நாட்டு பயன்பாட்டிற்காக உற்பத்தி செய்யும் மின் நிலையங்கள் அமைக்க, நிலம் கையகப்படுத்துவது எளிது. ஆனால், வெளிநாட்டிற்கு மட்டுமே மின்சாரம் தயாரிக்கும் மின் நிலையத்திற்கு நிலம் கையகப்படுத்த போதிய சட்டங்கள் இல்லை. இதனாலேயே அதானி குழுமம் கையகப்படுத்திய நில உரிமையாளர்கள், ஆதிவாசிகள், நீதிமன்றம் சென்று வழக்கு தொடர முடிந்தது.

இந்த சிக்கலை சமாளிக்கவே இப்பொழுது ஒரே ஒரு மின் நிலையத்தை மட்டும் சிறப்பு பொருளாதார மண்டலமாக அறிவித்துள்ளது மோடி அரசு. சிறப்பு பொருளாதார மண்டலம் என அறிவிப்பதில் அதானி குழுமத்திற்கு நிறைய நன்மைகள் உள்ளன.

சாதாரண தனியார் நிறுவனம் என்றால் அவர்களால் வலுக்கட்டாயமாக நிலத்தை கையகப்படுத்த முடியாது. அதுவே அதானி குழுமம் சந்தித்துவந்த பிரச்சினை. இப்பொழுது சிறப்புப் பொருளாதார மண்டலமாக அறிவிக்கப்பட்டு விட்டதால் அரசு நிலத்தை கையகப்படுத்தி அதானி குழுமத்திடம் தரும்.

கையகப்படுத்தப்பட்டிருக்கும் நிலங்கள்

ஒரே ஒரு மின் நிலையம் மட்டும் சிறப்பு பொருளாதார மண்டலமாக அறிவிக்கப்படுவது எனக்கு தெரிந்து இதுவே முதல் முறை. “Bending backwards” என்று ஆங்கிலத்தில் சொல்வார்கள் இது அதைவிட பெரிது. இதை நம் தமிழில் சொல்ல வேண்டும் என்றால் வடிவேலு வசனமான ‘படுத்தே விட்டானய்யா’ என்றுதான் சொல்ல வேண்டும்.

விமான நிலையங்களை வழங்குவதாகட்டும் மற்ற வேலைகளுக்கு அரசை பயன்படுத்துவது ஆகட்டும் அதானி குழுமத்துக்கு எது சிறந்ததோ அதை இந்த அரசு தெளிவாக செய்து வருகிறது!

நீ கோவிலில் நுழைந்தால் உன் காலை வெட்டுவேன் (1932) – இது இறைவன் ஆணை

நண்பர்களே…

பொ. வேல்சாமி ஒரு தமிழன் இன்னொரு தமிழனை கோவிலில் நுழைந்தால் காலை வெட்டுவேன் என்று சொல்லுவது தமிழ்க் கலாச்சாரமாகவும் இந்திய கலாச்சாரமாகவும் பார்க்கப்பட்ட காலம் ஒன்று இருந்தது. கோவில் நுழைவை ஆதரித்த காந்தியை அவமரியாதையாகப் பேசவும் செய்தனர்.

இதே நேரத்தில் கோவிலில் நுழைவதற்கு தமிழர்கள் அனைவருக்கும் உரிமை உண்டு என்பதை வலியுறுத்தும் வரலாற்றுச் சான்றுகளைக் கொண்டு ஈ.வெ.ரா பெரியாரின் தோழர் பி.சிதம்பரம்பிள்ளை பி.ஏ.பி.எல் எழுதிய (1935) சட்ட விவரங்கள் அடங்கிய நூலும் வெளிவந்தது. இந்த நூலை அம்பேத்காரும் பிற அறிஞர்களும் வரவேற்ற செய்திகளும் பதிவாகி உள்ளன. இந்த இரண்டு நூல்களையும் நீங்கள் பார்த்திருக்கலாம். பார்க்க வாய்ப்பில்லாதவர்கள் பயன்படுத்திக் கொள்வதற்காக இந்த இரண்டு நூல்களுக்கான இணையதளத் தொடர்ப்பை கொடுத்துள்ளேன்.

ஆங்கில ஆட்சியாளர்களுக்கும் ஐரோப்பிய பாதிரிமார்களுக்கும் தமிழ் மக்களின் மேல் நல்ல மரியாதையை உண்டாக்குவதற்கு காரணமான நூல் திருக்குறள். இத்தகைய சிறந்த நூலை ஐரோப்பிய பாதிரிமார்கள் தங்களுடைய தாய்மொழியில் மொழிபெயர்க்க ஆர்வம் கொண்டு அதனை செய்தனர். அத்தகையவர்களில் குறிப்பிடத்தக்கவர்கள் எல்லீஸ், துறு பாதிரியார், சார்லஸ் கிரால், ஜி.யூ.போப் போன்றவர்கள்.

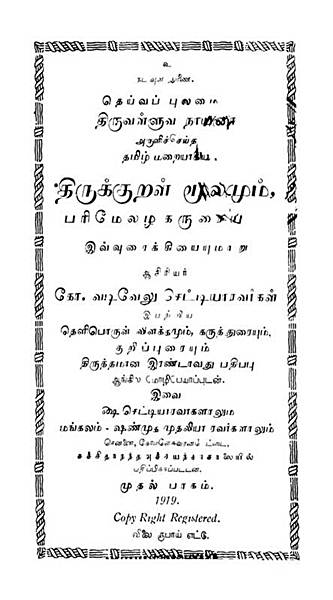

20-ம் நூற்றாண்டின் முற்பகுதியில் புகழ்பெற்ற தமிழ் அறிஞர்களான தெ.பொ.மீனாட்சி சுந்தரனார், துரை அரங்கனார், மு.வரதராசன் போன்றவர்களை உருவாக்கிய மதிக்கத்தக்க பேராசிரியர் “மளிகைக் கடை கோ.வடிவேலு செட்டியார்” (வடிவேலு செட்டியார் தன்னுடைய 32 வயது வரை மளிகைக் கடை நடத்திவிட்டு தன் கடைக்கு வந்த தமிழ்ப் புலவர்களுடான உறவால் தமிழ் கற்க ஆர்வம் கொண்டு தமிழ் கற்று மகாவித்துவானாகப் பலரால் போற்றி மதிக்கப்பட்டவர்.)

இத்தகைய பெருமை வாய்ந்த பேராசிரியர் வடிவேலு செட்டியார் திருக்குறளை பரிமேலழகர் உரையுடன் 1904-ல் வெளியிட்டார். திருக்குறளுக்கு பரிமேலழகர் எழுதிய உரையை விளக்கியும், அதில் உள்ள நுட்பமான பகுதிகளுக்கு தன்னுடைய விளக்கவுரையை எழுதியும் முதல்முதலாக ஒரு விளக்கவுரை பதிப்பை வெளியிட்டார்.

இந்த நூல் பலராலும் மதிக்கப்பட்டு வரவேற்கப்பட்டதால் மீண்டும் 1919-ல் அதனை மறுபதிப்பாகக் கொண்டு வந்தார். அப்படி கொண்டு வரும்போது அந்த மறுபதிப்பில் தன்னுடைய நண்பர் ஒருவர் திருக்குறள் 1330 பாடல்களுக்கும் ஆங்கில மொழிபெயர்ப்பு செய்து கொடுத்ததாகவும் அந்த நண்பர் தன்னுடைய பெயரை மொழிபெயர்ப்பாளர் என்று குறிப்பிட வேண்டாம் என்று பெருந்தன்மையுடன் மறுத்துவிட்டதாகவும் வடிவேலு செட்டியார் குறிப்பிட்டுள்ளார்.

உண்மையில் அந்த மொழிபெயர்ப்பு 1840-லும் 1852-லும் துறு பாதிரியார் செய்ததை கிட்டத்தட்ட முழுமையாகக் காப்பியடித்தாக உள்ளது. துறு பாதிரியார் மொழிபெயர்ப்பு செய்தது 630 பாடல்கள் மட்டுமே. மீதி உள்ள பாடல்கள் வேறு ஒரு பாதிரிமாரிடம் இருந்து அபேஸ் செய்துள்ளார் என்பது குறிப்பிடத்தக்கது.

மதுரை பல்கலைக் கழகத்தில் பேராசிரியர் தெ.பொ.மீனாட்சி சுந்தரனார் துணைவேந்தராக இருந்தபோது தன்னுடைய ஆசிரியரான வடிவேலு செட்டியாரின் பதிப்பான திருக்குறளை மறுபதிப்பு செய்தார். 3 பாகங்களாக அந்நூல் வெளிவந்துள்ளது. இந்த மொழிபெயர்ப்பு துறு பாதிரியாருடையது என்பது, சிறந்த அறிஞரான தெ.பொ.மீ. கண்ணிலும் படவில்லை என்பது குறிப்பிடத்தக்கது.

குறிப்பு: தயவுசெய்து கொடுக்கப்பட்டுள்ள படங்களை கவனமாகப் பார்க்கவும்.

கடந்த பிப்ரவரி 2016-ல் நடந்த ஜே.என்.யூ பிரச்சினை தொடர்பாக மூன்றாண்டுகளுக்குப் பிறகு 2019, பிப்ரவரியில் குற்றப் பத்திரிக்கை தாக்கல் செய்துள்ளது டில்லி போலீசு. இதன் மூலம், “குடிமக்களின் சுதந்திரத்தை ஒடுக்குவதற்காக வடிவமைக்கப்பட்ட இந்திய தண்டனைச் சட்டத்தின் அரசியல் பிரிவுகளின் இளவரசன்” என காந்தியால் அழைக்கப்பட்ட காலனிய காலத்திய சட்டமான “தேச துரோகப் பிரிவு” மீண்டும் கவனத்திற்கு வந்துள்ளது. ஜே.என்.யூ பல்கலையில் நடந்த ஒரு கூட்டத்தில் தேச விரோத முழக்கங்கள் எழுப்பியதாக 10 மாணவர்கள் மீது குற்றம் சாட்டப்பட்ட இவ்வழக்கு இச்சட்டத்தை துடைத்தெறிவதற்கான விவாதத்தை மீண்டும் துவங்கியுள்ளது.

இவ்வழக்கில், டில்லி அரசாங்கத்திடம் அனுமதி பெறாமல், 1200 பக்க குற்றப்பத்திரிகையை தாக்கல் செய்ததற்காக நீதிமன்றம் டில்லி போலீசை கடிந்து கொண்டது. அம்னெஸ்டி இண்டர்நேசனல் அமைப்பின் தலைவர் ஆகாஷ் படேல், இதுகுறித்து டில்லி முதல்வர் அரவிந்த் கெஜ்ரிவாலுக்கு எழுதிய கடிதத்தில், சமூகச் செயற்பாட்டாளர்கள், பத்திரிகையாளர்கள், வழக்கறிஞர்கள் மற்றும் உரிமைப் போராளிகள் மீது அடிக்கடி பாய்ச்சப்படும் இந்த ஒடுக்குமுறைச் சட்டத்தை முடிவுக்குக் கொண்டுவர கிடைத்த வாய்ப்பை தவறவிட வேண்டாம் என்று கேட்டுக் கொண்டுள்ளார்.

டில்லியில் தேசத்துரோக சட்டத்திற்கு எதிராக நடத்தப்பட்ட JNU மாணவர்களின் போராட்டம்.

கடந்த 2016-ம் ஆண்டு ஜம்மு-காஷ்மீரில் நடத்தப்படும் வன்முறைகளால் பாதிக்கப்பட்டவர்களுக்கு நீதி கேட்டு பெங்களூருவில் நடத்தப்பட்ட ஒரு நிகழ்வை ஒட்டி அம்னெஸ்டி இண்டெர்னேசனல் அமைப்பின் மீதும் தேச துரோக வழக்கு தொடுக்கப்பட்டது. சமீபத்தில் உள்ளூர் நீதிமன்றம் சட்டப்படி அவ்வழக்கை முடித்து விட்டாலும், அந்த அமைப்பு தேச விரோதமானதாகவும், குற்றப் பின்னணியுடையதாகவுமே கடந்த இரண்டு ஆண்டுகளாக அடையாளப்படுத்தப்பட்டு வருகிறது, என்கிறார் ஆகாஷ் படேல்.

“காலனிய ஆதிக்கத்தின் மிச்ச சொச்சமாக இருக்கும் இந்திய தண்டனைச் சட்டம் 124A பிரிவுக்கு, சட்டத்தின் ஆட்சியால் கண்காணிக்கப்படும் ஒரு சமூகத்தில் இடமில்லை. அளவுக்கதிகமாக விரிவாகவும், பொதுவானதாகவும் இப்பிரிவு இருப்பதால், மாற்றுக் கருத்துக்களையும் விவாதங்களையும் நெறிப்பதற்கு அரசு இதனை ஒரு ஆயுதமாக பயன்படுத்திக் கொள்கிறது. உடனடியாக ஒரு வன்முறையைத் தூண்டும் வகையில் கருத்து வெளிப்பாடு இருக்கும் பட்சத்தில் மட்டுமே தேச துரோக வழக்கு போட முடியும் என நீதிமன்றங்கள் தொடர்ச்சியாக கூறிவந்தாலும், இப்பிரிவு தொடர்ச்சியாக விமர்சனக் கருத்துக்களைப் பேசுபவர்கள் மீதே தொடர்ச்சியாக பாய்ச்சப்படுகிறது” என்கிறார் படேல்.

ஹிரேன் கோஹைன், அகில் கோகாய் மற்றும் பத்திரிகையாளர் மஞ்சித் மஹந்தா

கடந்த 1962-ம் ஆண்டு கேதர்நாத் சிங் வழக்குத் தீர்ப்பில் தேச துரோக வழக்குக்கான முகாந்திரத்தைக் குறுக்கியுள்ளது. இந்த அரசைத் தூக்கி எறிய நடவடிக்கைகளை செய்து கொண்டே அதற்குத் தூண்டும் வகையில் பேசினால்தான் தேச துரோக வழக்கில் சிறையில் அடைக்க முடியும் என்று குறிப்பிட்டுள்ளது. ஆனால் போலீசு இதனை உதாசீனப்படுத்திவிட்டு, அரசுக்கு எதிராக கருத்துக்களைப் பேசும் அரசியல் எதிராளிகள் மற்றும் குடிமக்களுக்கு எதிராகவே இந்தச் சட்டத்தைப் பயன்படுத்துகிறது என்று வழக்கறிஞர்களும் செயற்பாட்டாளர்களும் குற்றம் சாட்டுகின்றனர். சமீபத்தில், குடியுரிமை சட்டத் திருத்த மசோதாவை விமர்சித்ததற்காக சாகித்ய அகாடமி விருது பெற்ற அசாமிய எழுத்தாளர் ஹிரேன் கோஹைன், க்ரிஷக் முக்தி, சங்கரம் சமீதியின் தலைவர் அகில் கோகாய், பத்திரிகையாளர் மஞ்சித் மஹந்தா ஆகியோரின் மீது தேச துரோக சட்டம் பாய்ச்சப்பட்டுள்ளது.

டில்லியைச் சேர்ந்த வழக்கறிஞர் விரிந்தா க்ரோவர், இச்சட்டம் தவறாக பயன்படுத்தப்பட்டதற்கு போதுமான ஆதாரங்கள் உள்ளன என்கிறார். மேலும், “இந்தச் சட்டம் அடிக்கடி அமல் படுத்தப்படுகிறது. விசாரணை நீதிமன்றத்திலோ அல்லது உயர்நீதி மன்றத்திலோ நீதி விசாரணை நடக்கும் சமயத்தில், குறிவைக்கப்பட்ட நபர் அதிகமாக பாதிக்கபட்டிருப்பார். இச்சட்டம் ஒட்டு மொத்தமாக நீக்கப்படவேண்டும் அல்லது, கறாரான வழிகாட்டுதல்கள் உருவாக்கப்பட்டு அமல்படுத்தப்பட வேண்டும்” என்றார்.

“மனித உரிமைச் சட்ட வலைப் பின்னல்” அமைப்பின் காலின் கான்சால்வேஸ் இதனை ஏற்றுக் கொள்கிறார். பிரிவு 377 விவகாரத்தில் செய்ததைப் போலவே, உச்சநீதிமன்றம் தேசவிரோத சட்டத்தின் சட்டரீதியான தன்மை குறித்து எந்த ஒரு குழப்பமும் இல்லாத வகையில் அதை அரசியல்சாசன விரோதமானது என அறிவிக்க வேண்டும். இதில் மறுவரையறை என்னும் பேச்சுக்கே இடமில்லை. உலகம் முழுவதிலும் இந்தச் சட்டம் திரும்பப் பெறப்பட்டுள்ளது. காங்கிரஸ் கட்சித் தலைவர் சசி தரூர், தேசத் துரோக சட்டத்தின் அம்சங்களை மறுவரையறை செய்யக் கோரி தனிநபர் மசோதா ஒன்றை தாக்கல் செய்துள்ளார்.

விசாரணையின்றி நீண்டகாலம் சிறையிலடைக்க அனுமதிக்கும் ஊபா என்ற ஒரு சட்டம் இருக்கிறது. அது அரசியல் நர வேட்டைக்கு பயன்படுத்தப்படுவதற்காக பல உரிமைகள் செயற்பாட்டாளர்களின் எதிர்ப்பைப் பெற்றது. கடந்த ஜனவரி 1, 2018 அன்று பீமா கொரேகான் கிராமத்தில் வன்முறைகளை தூண்டிவிட்டதாகவும் தடை செய்யப்பட்ட மாவோயிஸ்ட் கட்சியுடன் தொடர்பு வைத்திருப்பதாகவும் கூறி சமூகச் செயற்பாட்டாளர்கள், வழக்கறிஞர்கள் மற்றும் எழுத்தாளர்கள் 9 பேர் புனே போலீசால் கைது செய்யப்பட்ட பின்னர், இந்த சட்டத்தின் கடுமையான வரைமுறைகள் பேசுபொருளாகின. இவ்வழக்கில் குற்றம் சாட்டப்பட்டவர்களில் ஒருவரான கல்வியாளர் ஆனந்த் தெல்தும்ப்டே, மும்பை உயர்நீதிமன்றத்திலிருந்து தற்காலிக பாதுகாப்பைப் பெற்றுள்ளார்.

கைது செய்யப்பட்ட சமூக செயற்பாட்டாளர்கள்

செயற்பாட்டாளர்களின் மீதான வழக்குகள் அனைத்தும் அரசியல் நோக்கங்கள் மற்றும் பழிவாங்கும் நோக்கத்திற்காகவே போடப்படுகின்றன என்கிறார், தெல்தும்ப்டே-யின் வழக்கறிஞர் மிஹிர் தேசாய். பியூசிஎல் அமைப்பின் மராட்டிய மாநிலத் தலைவராக இருக்கிறார் தேசாய். தேசவிரோத சட்டம் (124A), ஊபா உள்ளிட்ட கருப்புச் சட்டங்களை திரும்பப் பெறவேண்டும் என்கிறார் தேசாய். “இவ்வகையான கூடுதல் சட்டங்களுக்கு அவசியமில்லை. இந்திய தண்டனைச் சட்டங்களில் ஏற்கெனவே உள்ள குற்றவியல் சட்டங்கள் பயங்கரவாதத்தை எதிர்கொள்ளப் போதுமானவை. ஊபா போன்ற சட்டங்களில் உள்ள அசாதாரணமான வரைமுறைகள், கருத்துச் சுதந்திரத்தை நெறிக்கவே பயன்படுகின்றன.” என்கிறார் தேசாய். மேலும், தடா, பொடா உள்ளிட்ட முந்தைய கருப்புச் சட்டங்களை நீக்கியது போல இச்சட்டங்களையும் பாராளுமன்றத்தால் நீக்க முடியும் என்கிறார்.

மராட்டியத்தில் செயல்படும் ஜனநாயக உரிமைகளுக்கான பாதுகாப்பு கமிட்டியைச் (CPDR) சேர்ந்த செயற்பாட்டாளர் ஒருவர் கூறுகையில், இந்தச் சட்டங்கள் அரசின் மக்கள் விரோதக் கொள்கைகளை எதிர்ப்பவர்களுக்கு எதிராகவே பயன்படுத்தப்படுகின்றன என்கிறார். “அவர்களை எவ்வளவு அதிகமாக சிறையில் அடைக்க முடியுமோ அவ்வளவு காலமும் அவர்களை சிறையிலடைப்பதுதான் இச்சட்டங்களின் நோக்கம்” என்றார் பெயர் வெளியிடவிரும்பாத செயற்பாட்டாளர்.

இந்திய இராணுவ சட்டம் AFSPA க்கு எதிராக போராட்டம் நடத்திய மணிப்பூர் பெண்கள்

வடகிழக்கு மாநிலமான மணிப்பூரில் நடக்கும் மனித உரிமை மீறல்கள் யாவும் ”பதட்டமான பகுதி” என அரசால் கருதப்படுவதோடு பிணைக்கப்பட்டிருக்கின்றன. மேலும் இம்மாநிலம் ஆயுதப்படை சிறப்பு அதிகாரச் சட்டத்தின் (AFSPA) கீழ் கொண்டு வரப்பட்டுள்ளது. ”மனித உரிமைகள் எச்சரிக்கை” என்ற அமைப்பைச் சேர்ந்த பப்லூ லொய்டங்க்பாம், இந்திய மக்கள் தொகையில் வெறும் 0.4% மட்டுமே மணிப்பூர் பங்களிப்பு செய்கிறது. ஆனால் இந்தியா முழுவதும் ஊபா சட்டத்தின் கீழ் நடத்தப்பட்ட கைதுகளில் 60% கைதுகள் மணிப்பூரில் நிகழ்ந்துள்ளன என்கிறார். “ஆயுதப்படை சிறப்பு அதிகாரச் சட்டம், ஆயுதப் பிரிவுப் படையணியினரின் அடாவடிக்கு அரணாக உள்ளது. அரசு யாரையெல்லாம் தொல்லை கொடுப்பவர்களாகக் கருதுகிறதோ அவர்கள்தான் இதனால் பாதிக்கப்பட்டுள்ளனர்.” என்கிறார் அவர்.

மேலும், “ கொலை செய்யப் படுவதும், காணாமல் போவதும் அதிக எண்ணிக்கையில் நடப்பதற்கு உகந்த சூழலை இச்சட்டம் உருவாக்குகிறது. இதனால் பாதிக்கப்பட்டவர்கள் தனிப்பட்ட வகையிலும், மொத்தமாகவும் சட்டப்பூர்வ நடவடிக்கை எடுப்பதற்கு, அனைவரையும் ஒன்றிணைப்பதன் மூலம் இதனை நாங்கள் எதிர்த்து வருகிறோம். மனநல நிபுணர்களின் உதவியுடன் அவர்களுக்காக பட்டறை முகாம்கள் நடத்தி வருகிறோம்.” என்றார்.

”தேசியப் பாதுகாப்பைக் காரணம்காட்டி உருவாக்கப்படும் மனப்பிரமையின்” காரணமாக பிரச்சினைக்குரிய பகுதிகளான காஷ்மீர், மணிப்பூர் ஆகிய மாநிலங்களில் இதனால் பாதிக்கப்பட்டோர் எண்ணிக்கை அதிகமாக இருப்பதாக லொய்டங்பாம் கூறுகிறார். சமீபத்தில், முகநூலில் பதிவிட்ட காரணத்தால் ஒரு மணிப்பூர் பத்திரிகையாளருக்கு எதிராக தேசிய பாதுகாப்புச் சட்டம் பாய்ச்சப்பட்டது. பீம் ஆர்மியின் தலைவர் சந்திர சேகர் ஆசாத்-ன் மீதான தேசியப் பாதுகாப்புச் சட்டத்திற்கு எதிரான வழக்கை நடத்தியவர் வழக்கறிஞர் ஸ்ரீஜி பவ்சர். எச்.ஆர்.எல்.என் என்ற அமைப்பைச் சேர்ந்த ஸ்ரீஜி பவ்சர் கூறுகையில், தேசத்திற்கு ஆபத்தானவர்கள் என நபர்களை முலாம் பூசுவதற்காகவே இத்தகைய சட்டங்கள் பயன்படுத்தப்படுகின்றன. சந்திர சேகர் ஆசாத்தின் மீதான தேசிய பாதுகாப்புச் சட்டத்தை கடந்த 2018-ம் ஆண்டு செப்டம்பர் மாதம் அவ்வழக்கு உச்சநீதிமன்றத்தில் விசாரிக்கப்படுவதற்கு ஒருநாள் முன்னதாக ரத்து செய்தது உத்தரப்பிரதேச அரசு.

“பயங்கரவாத குற்றச்சாட்டோடு இதை இணைக்கும்போது பிணை பெறுவது மிகவும் சிரமமானது. அரிதினும் அரிதான வழக்குகளில் மட்டுமே ஒருவருக்கு விசாரணை நீதிமன்றத்தில் பிணை கிடைக்கும். நபர்களின் மீது இந்தப் பிரிவைப் பாய்ச்சும் அரசின் குறிக்கோள், அவர்களைத் தண்டிப்பது அல்ல, மாறாக அவர்களை எவ்வளவு காலம் முடியுமோ அவ்வளவு சிறையில் அடைப்பதுதான்” என்கிறார் பவ்சர்.

கட்டுரையாளர் : பிரீதா நாயர்

தமிழாக்கம் : நந்தன் நன்றி : Outlook

(இருண்ட நிலையில் குரல் ஒலி)

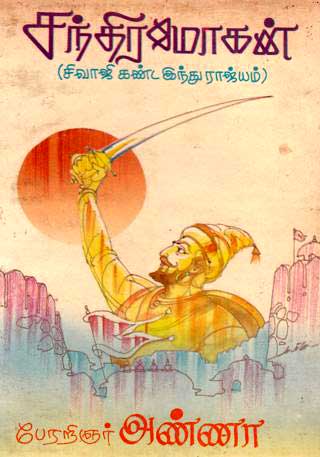

‘பாரத் வர்ஷம், பரத கண்டம், புண்யபூமி’ என்று புகழ்ந்தனர் புராணிகர்கள், புலவர்கள் சகலரும். எனினும் புண்ணிய பூமி அடிமைப்படுத்தப்பட்டது. எங்கும் காரிருள் சூழ்ந்து கொண்டது. எங்கும் திகைப்பு! கலக்கம். ஆனால், காரிருளைக் கிழித்துக் கொண்டு கிளம்பிற்று சுதந்திர ஜோதி. மராட்டியத்திலே ஏற்றி வைக்கப்பட்ட விடுதலை விளக்கு புதியதோர் எழுச்சியை உண்டாக்கிற்று. மாவீரன் சிவாஜி கிளம்பினான், சீறிப் போரிட, சிதறி ஓடினர் எதிரிகள். விடுதலை கிடைத்துவிடும் என்ற நம்பிக்கை பிறந்தது. ஆனால், சமூகம் ஜாதி பேதமெனும் சனியனுக்கு ஆளாகி அவதிப்பட்டது. வீரர்கள் விடுதலைப் போரை நடத்தினர். வீணர்கள் ஜாதியையும் மதத்தையும் காட்டிக் கொழுத்தனர். சமூகக் கொடுமை மராட்டியத்தை விட்டு ஒழியவில்லை. அந்த நிலையிலே……

♦ ♦ ♦

சி.என். அண்ணாதுரை காட்சி – 1

இடம்: குளக்கரை உறுப்பினர்கள் :

(கேசவப்பட்டர், பாலசந்திரப் பட்டர், பச்சை .)

(பட்டர்கள் இருவரும் தடிகளைத் தூக்கிக் கொண்டு ஓடி வருகிறார்கள். பச்சை அடிபட்டு ஒடிவருகிறான்)

கேசவப்பட்டர்: அடடே! எவ்வளவு திமிருடா உனக்கு. அடி, உதை, எவ்வளவு மண்டைக் கர்வம் இவனுக்கு ?

பாலச்சந்தர்: வெட்டு, குத்து.

(பச்சை ஒடி வந்த வேகத்தில் கீழே விழுகிறான். அவனைத் தடியால் தாக்குகிறார்கள். அவன் எழுந்து கும்பிட்டபடி)

பாலசந்தர்: பிடித்துக்கட்டி சவுக்கால் அடிக்கணும் நீச்சப்பயல். அடுக்குமாடா நீ செய்த அக்ரமம்? அடே, மதத்துரோகி எந்தக் காலத்திலேயாவது நடந்தது உண்டா இந்த மாதிரி அக்ரமம்? உன் தோலை உறிச்சுப் புடுறேன் பார் ,

பச்சை: வேணாங்க, வேணாங்க! இந்தப் பக்கமே வரமாட்டேன்.

கேசவப்பட்டர்: (மிரட்டும் குரலில்) வந்தா?

பச்சை: (பயந்து) தோலை உறிச்சுடுங்க.

கேசவப்பட்டர் : நடிப்போ ? நீச்சப்பயலே, இனி இந்தப் பக்கம் தலை காட்டவே கூடாது. தெரிஞ்சுதா.

(பச்சை ஓடிவிடுகிறான். கேசவப்பட்டர் தனிமையில்) பயல்களுக்கு எவ்வளவு கர்வம். லோகம் என்ன ஆவது, இப்படி, இதுகள் நடக்க ஆரம்பித்தால்?

♦ ♦ ♦

காட்சி – 2 இடம் : வீதி உறுப்பினர்கள் : (பச்சை, பிச்சை, ஆண்டி , சாது)

பச்சை: ஆண்டவனே! வயலிலே வேலை செய்ததாலே உடலிலே அழுக்கு. அதைக் கழுவக் குளத்திலே இறங்கினேன். குளித்தது பாவமாமே பாவிப்பயல்க படுகொலை செய்துட்டானுங்க. குளிக்கப் போனவன் சேத்தப் பூசிக்கிட்ட கதை மாதிரின்னு ஊரிலே உலகத்திலே சொல்லுவாங்க என் கதி குளிக்கப் போயி ரத்தாபிஷேகமாச்சு. தெய்வமே! உனக்குக் கண்ணில்லையா. இந்த தேசத்திலே பிறந்தவன், இதிலேயே உழைக்கிறவன், இங்கேயே இருக்கிற குளத்திலே நான் குளிக்கக் கூடாதாம். எங்கப்பன் சொல்லுவார் முன்பெல்லாம் இந்தக் குளத்தை எங்கப் பாட்டன் வெட்டினானாம். இதுலே குளிச்சா புண்ணியமாம் இதோ, வழியுது புண்ணியம்.

(ரத்தக் கறையைத் துடைத்துக் கொள்கிறான். பச்சையின் கூக்குரல் கேட்டு ஆண்டி ஒடி வந்து…)

ஆண்டி: பச்சை ! நீயா ஐயோ, ஐயோன்னு கூவினது. என்னடப்பா நடந்தது. உடம்பெல்லாம் காயம், ரத்தம் என்ன அநியாயமிது.

பச்சை: ஆண்டி பார்த்தாயா இந்தக் கோரத்தை கேட்டியா இந்த அக்ரமத்தை? நீ என்னமோ நம்ம சாதியிலே யாரும் படிக்காத படிப்பு படிச்ச வேண்ணு ஊரு, நாடெல்லாம் உன்னைப் புகழுதே இந்த அக்ரமத்தைக் கேட்க வேண்டாமா நீ?

ஆண்டி: பச்சை ! என்ன நடந்தது? முரட்டு மாடு ஏதாவது இடித்துக் காயப்படுத்தினதா? வெறிநாய் மேலே விழுந்து கடித்ததா? கொள்ளைக்காரப் பசங்க தடியாலே தாக்கினாங்களா? அழாமே சொல்லு பச்சை .

பச்சை: ஆமாம் முரட்டு மாடுதான் மேலே விழுந்து முட்டுச்சி. வெறி நாய்தான் கடித்தது. கொள்ளைக்காரனுங்கதான் என்னைத் தடியாலே தாக்கினாங்க.

ஆண்டி: இப்படி ஜன்னி கண்டவன் போலப் பேசினா நான் என்னான்னு நினைக்கிறது. முரட்டு மாடான்னா அதுக்கும் ஆமாங்கிறே. வெறி நாயான்னா அதுக்கும் ஆமாங்கிறே! கொள்ளைக்காரனுங்காளன்னா அதுக்கும் ஆமாங்கிறேன் நான் என்ன செய்யறது? யார் செய்தா இந்த அக்கிரமத்தை

பச்சை : அந்தக் கும்பல்தான். ஆளை ஏச்சுப் பிழைக்குதே, அந்தக் கூட்டந்தான்.

ஆண்டி : யாரு? ஐயமாரா ?

பச்சை : அந்தப் பாழாய்ப்போன பட்டாச்சாரிக் கூட்டந்தான்.

ஆண்டி : ஏன்? நீ என்ன செய்தே?

பச்சை : நானா? குளிக்கப் போனேன்.

ஆண்டி : எங்கே?

பச்சை : அவுங்க வீட்டுக்காப் போனேன் ; குளத்துக்குத்தான்.

அது புண்ணிய தீர்த்தமாம். அதிலே குளிக்கலாமான்னு பாவிப் பயலுங்க இந்த அநியாயம் செய்துட்டானுங்க.

பச்சை : நீ ஏண்டப்பா அங்கே போகணும்? அதுவோ, ஐயமாரு கொளம்; நாம் ஈன சாதி.

மாதிரிப் படம்

ஆண்டி : (கோபத்துடன்) அடே முட்டாளே போனால் என்னடா குளத்திலே நாய் தண்ணீர் குடிக்கிறதேடா நாய். நாம் என்ன நாயை விடக் குறைவா? மலம் தின்னும் நாயாடா நாம். அது உரிமையோடு தண்ணீர் குடிக்கிறது குளத்தில் பச்சை, நாய்க்கும் கேடு கெட்டவனா? சேற்றிலே புரளுகின்ற எருமை குளித்தால் விரட்டவில்லை. மனிதன் தலைமுறை தலைமுறையாக மற்றவர்க்குப் பாடுபட்டு மேனி கருத்துப் போன சாதி நாம். நாம் குளித்தால் குளம் தீட்டாகிவிடுமா? என்ன அக்ரமம்? அடுக்குமா இந்த அநீதி?

பச்சை : அநீதியோ, அக்ரமமோ! இது இன்று நேற்று ஏற்பட்டதா? நம்ம பாட்டன் முப்பாட்டன் காலத்திலே இருந்து நடக்குது. நாம் என்ன செய்யலாம்.

ஆண்டி : என்ன செய்யலாம். இந்தக் கொடுமையாவது தொலைய வேண்டும். அல்லது நாமாவது ஒழிய வேண்டும்.

பச்சை : பதறாதே ஆண்டி. நாம பாவம் செய்தவங்க. அதனாலேதான் இந்தப் பாழான ஈனக் குலத்திலே பிறந்தோம். ஆண்டி மடையன் ஈன சாதி என்று எவனோ சொன்னால் அதை நம்பி நாசமாகிறாயே. நாம் எந்த விதத்திலே தாழ்வு? உழைக்கவில்லையா? நாம் மனிதரில்லையா? ஊரை ஏய்த்தா பிழைக்கிறோம்?

பச்சை : ஆண்டி! நீ நம்ம சாதியிலே படிச்சவன். என்னென்னமோ பேசறே. நீ சொல்றதை கேட்கிறபோது எனக்கென்னவோ தலை சுற்றுவது போல் இருக்கு.

ஆண்டி : உன்னைப் போன்ற ஜென்மங்கள் நம் சமூகத்தில் இருப்பதால் தான் இந்த இழிவு பச்சே! பாழான சமூகக் கொடுமையை நான் இப்போது பார்த்தது மட்டுமல்ல! அனுபவித்துமிருக்கிறேன். (சட்டையைக் கிழித்துப் பழைய தழும்புகளைக் காட்டி )

பார், தழும்புகளை! அந்தப்பாவிகள் செய்த அக்ரமம். என் பத்தாம் வயதிலே நேரிட்டது. இந்தத் தழும்பும் என் உடலை விட்டுப் போகாது. இந்த மமதையை அழிக்க வேண்டும் என்ற உறுதியும் என் உள்ளத்தை விட்டுப் போகாது. நம்மைப் படுத்துகிற பாடு இருக்கிறதே, இதற்கெல்லாம் ஒருநாள் அவர்கள் பதில் சொல்லித் தீர வேண்டும். வா போகலாம்.

ஆண்டி : ஆம்; ஐயா! ஆம்! நாங்க தீண்டாதவர்கள் தான்! ஊரார் சொத்தைத் தீண்டியதில்லை. வஞ்சனையைத் தீண்டியதில்லை. சூது, சூழ்ச்சியை நாங்கள்

தீண்டியதில்லை பாவத்தைத் தீண்டாதவர்கள் நாங்கள்.

சாது : தம்பி! உன் மதி கண்டு மகிழ்கிறேன். மகான் குலமானலும், பிரபு குலமானாலும், ராவ் குலமானாலும், எல்லோரும் மனிதர் குலம். பேதம் ஏது? நீ அறிவாளி.

ஆண்டி : அறிந்ததால் தான் என் அல்லல் அதிகமாகிறது. இதோ பச்சை! யாவும் தெய்வ சம்மதம் என்று நம்புகிறான். அதனால், அவனுக்கு ஜாதி வெறியரின் செயல் ஆத்திரமூட்டவில்லை.

சாது : ஆத்திரமல்ல! அநேக காலமாக இருந்து வந்த அக்ரமத்தைக் கண்டு சத்தியம் கோபிக்கிறது என்று பொருள். நீ சலிப்படையாதே. சமரசக் கீதத்தை இந்த மராட்டியத்திலே பல ஜீவன் முக்தர்கள் பரப்பிக் கொண்டு வருகிறார்கள். ஆண்டவன் சன்னிதானத்தின் முன்பு, அனைவரும் சமம், சாதி, மதம், உயர்வு தாழ்வெனும் தீது, சமரச ஞான மகான்களுக்கேது என்ற தத்துவம் தழைத்து வருகிறது.

ஆண்டி : ஐயா, சாது! உம்முடைய சமரச ஞானம் அத்தி பூத்தது போல் இருக்கிறது. சேற்றிலே ஒரு செந்தாமரை போல் இருக்கிறீர், ஆனால் என் மேல் கோபிக்காதீர். உம்முடைய முயற்சி உத்தமமானதுதான்; ஆனால், அது பலிக்காது. வேண்டுமானால் உம்மை ஒரு அவதார புருஷர் என்று கொண்டாடுவார்கள்; கோவில் கட்டுவார்கள், கூத்தாடுவார்கள். ஆனால், எல்லோரும் சமம்; பிறவியிலே உயர்வு தாழ்வு இல்லை என்று பேசுகிறீரே, அதை மட்டும் நடைமுறையிலே கொண்டு வரமாட்டார்கள். நான் பதட்டமாகப் பேசுவதாக எண்ண வேண்டாம். ஐயா! காவியும், கமண்டலமும் எங்கள் குலத்தின் கஷ்டத்தைப் போக்காது. முக்திக்கு வழிதரக்கூடும். உங்களுக்குள்ள இழிவைத் துடைக்காது; எங்கள் சமூகத்தை இந்தக் கொடுமை செய்கிறவர்கள் தங்களைக் கடவுள், உயர்ந்த சாதியராகப் படைத்ததாகக் கூறுகிறார்கள். அது கொடுமை. இதோ பச்சை. அதை உண்மைதான் என்கிறான். இது மடமை. இந்த மடமையும், அந்தக் கொடுமையும் ஒழிய வேண்டுமே ஐயா! கீதம் பாடினால் போதுமா?

சாது : அப்பா நெறியற்றவரின் வெறிச் செயலால் நீ மிகவும் வாடியிருக்கிறாய். கடவுளின் லட்சணமும், குணமும், அக்கயவரின் மொழிப்படியல்ல என்பதை அறிந்து கொள். கடவுள் என்றால் மனம், வாக்கு, காயம் என்பனவற்றைக் கடந்தவர் என்று பொருள்.

ஆண்டி : இருக்கலாம் அய்யா ! எதையும் கடந்தவராக இருப்பார். ஆனால், அந்த ஆரியர் போடும் கோட்டினை மட்டும் அவரால் கடக்க முடிவதில்லை . லோகம் மந்ராதீனம், மந்திரம் ப்ராமணாதீனம், ப்ராமணம் தேவதாதீனம் என்பது கீதையல்லவா! கடவுளுக்கே அவர்கள் எஜமானர்களாமே….?

சாது : வெறும் புரட்டு ; மமதை; அகம்பாவம் ; கடவுள் வாக்கல்ல அது ; கபட மொழி.

ஆண்டி: கண்ணன் காட்டிய வழியாமே?

சாது : இல்லை ; கயவர் வெட்டிய படுகுழி. அப்பா! மராட்டியத்திலே புதிய சக்தி பிறந்திருக்கிறது. மறுமலர்ச்சி ஏற்பட்டிருக்கிறது. வர்ணாஸ்ரமம் வீழ்கிறது. சமரசம் பிறந்துவிட்டது. சண்டாளன், சர்மா என்னும் பேதம் இனி இராது. அனைவரும் சமம் அனைவரும் சமம்.

ஆண்டி : அழகான ஆரூடம். ஆனால், அது பலிக்காது. இன்பக் கனவு காண்கிறீர் ஐயா தங்களுடைய உபதேசத்தையும் ஒரு நூலாக்கி வைத்துக் கொள்வார்கள். ஏட்டுச்சுரை, காதுக்கு இனிப்பு, வாய்க்குப் பயனில்லை.

சாது : தம்பி! விதை தூவி வருகிறோம். விளையும் பயிர் முளையிலே என்பது போல, இப்போதே சமரச மணம் வீச ஆரம்பித்து விட்டது. நிச்சயம் மாறுதல் ஏற்படும்

என் மொழி கேள். பொறுமை கொள்.

ஆண்டி : பொறுமை? ஐயா! பொல்லாங்கு ஏதும் செய்யாது, பிறருக்காக உழைத்துவிட்டு, உருமாறி, உள்ளங்குமுறி , ஒண்டக் குடிசையின்றி, ஒட்டாண்டியாகி ஓலமிட்டுக் கிடக்கிறோம். இன்று நேற்று முதல் அல்ல; பல தலைமுறைகளாகக் கொடுமைகளைச் சகித்தோம்; வறுமையால் வாடினோம். வஞ்சகரால் வீழ்ந்தோம். வாழ்வே பெரும் சுமை எங்களுக்கு? இம்சிக்கப்படும் நாங்கள், இழிவாக நடத்தப்படும் நாங்கள், ஊரிலே உரிமையோடு உலவ அனுமதிக்கப்படாத நாங்கள், மனித உரிமையும் தரப்படாது, குளத்திலே குளிக்கவும், உரிமையும் பெற முடியாத நாங்கள், பொறுமையாய் இருக்க வேண்டும் பொறுத்துக் கொள்ள வேண்டும்! காலின் கீழ் நசுக்கப்படும் நாங்கள் பொறுத்துக் கொள்ள வேண்டும்.

காலில் வெள்ளெலும்பு முளைத்த நாளாய் அடிமைக்காரனாக இருந்து பாடுபட்டுக் கிடக்கும் நாங்கள் பொறுமையாக இருக்க வேண்டும். அற்புதமான யோசனை, பாம்பின் வாயிலே சிக்கிய தேரைக்கும், புலியின் பிடியில் சிக்கிய மானுக்கும், போய்ச் செய்யும் இந்தப் போதனையை! பொறுமையாம் பொறுமை. பொறுத்ததெல்லாம் போதாதா? இவ்வளவு தாம் உம்மால் முடியும். எங்களிடம் பொறுமையின் அருமையைப் பற்றி உபதேசிப்பீர். எம்மை மிருகங்களினும் கேவலமாக நடத்தும் கொடியோருக்கு அன்பின் பெருமையைப் பற்றிப் பேசுவீர். இருவரிடமும் மறுமையின் மேன்மையைப் பற்றிப் பேசுவீர். ஆனால் உரிமைப் போருக்கான வழி உரைக்க அறியீர். அது அறிந்திருந்தால் இந்தக் காவியும், கமண்டலமும் கையிலிராது.

(போகிறான்.)

சாது : தம்பி கொஞ்சம் நில்!

(போனவன் திரும்பி வந்து சற்றுக் கோபத்துடன்)

மாதிரிப் படம்

ஆண்டி : ஆமாம் இன்னும் ஒன்று சொல்ல வேண்டும் உமக்கு . மிருகங்களிலே பொறுமையைப் பூஷணமாகக் கொண்ட கழுதையைக் கண்டவர் அடிப்பர்.

ரோஷத்துடன் உறுமும் புலியிடமோ கிலி கொள்வர். அய்யா எங்களை பூதேவர்கள் என்ற புரட்டர்கள், தங்கள் ஆகமம் என்னும் அரக்கு மாளிகைக்கு அழைத்துச் சென்று கைகால்களைக் கட்டிப்போட்டு விட்டார்கள். தாங்கள் அந்த அரக்கு மாளிகையிலே ஒரு அகல் விளக்கு ஏற்றி வைக்கிறீர்கள்! ஆபத்துதான் உண்டாகும் அதனால், ஐயா சாது! சன்னியாசிக் கூட்டதவராகிய நீங்கள் உபதேசம் செய்கிறீர்கள். சகித்துக் கொள்ளப்பா சமரசம் உதயமாகும் பாரப்பா! சகலரும் சர்வேஸ்வரன் கண்முன் ஒன்றுதானப்பா என்று உபதேசம் செய்கிறீர்கள்.

நாட்டு விடுதலைப் போர் வீரர்களோ அடிமைத்தனம் அழிந்து பட்டதும், எதிரி விரட்டப்பட்டதும், சுய ஆட்சி கிடைத்ததும் ஏழையென்றும், அடிமையென்றும் எவனுமில்லை சாதியில் எல்லோரும் ஓர் குலம் ஒருவரை ஒருவர் தாழ்வாகக் கருதும் மடமையும், கொடுமையும் ஒழிக்கப்படும். உறுதியாக இதை நம்பு என்று நல்வாக்கு கொடுக்கின்றார்கள். உங்கள் உபதேசமும், அவர்கள் உறுதிமொழியும் இதோ இந்தக் கொடுமையைப் போக்கவில்லையே, அய்யா! நாடு விடுதலை பெற்று என்ன பயன்? என்ன பயனைக் காண்கிறோம்? அன்னிய ஆதிக்கம் ஒழிக்கப்பட்டு என்ன பயன்? என்ன பயனைக் காண்கிறோம் நாங்கள் ? எங்களுடைய இழிவு போகவில்லையே எங்கள் நிலை உயரவில்லையே. அய்யா !

(போகிறான்.)

‘தூத்துக்குடி துப்பாக்கிச் சூடு’ ஒரு திட்டமிட்ட படுகொலைதான் என்று ஆதாரப்பூர்வமாக நிரூபித்த சூழலியலாளர் முகிலனை, கடந்த பிப்ரவரி 15-ம் தேதியிலிருந்து காணவில்லை.சென்னையில் தூத்துக்குடி துப்பாக்கிச் சூடு தொடர்பான ஆதாரத்தை பத்திரிகையாளர் சந்திப்பில் வெளியிட்டுவிட்டு, மதுரைக்கு இரயில் மூலம் கிளம்பிய முகிலன் அதன் பின்னர் காணவில்லை. அவரை கண்டுபிடித்துத் தரக் கோரி, பல முறை புகார் கொடுத்தும் எந்தத் தகவலும் இல்லை. போலீசும், தமிழக அரசும் மிகவும் தெனாவெட்டாக பதில் அளிக்கிறது.

தமிழகம் முழுவதும் முற்போக்கு ஜனநாயக சக்திகள் தோழர் முகிலனை கண்டுபிடித்துத் தர வேண்டும் என்று கோரியும், மெத்தனமாக செயல்படும் தமிழக அரசை கண்டித்தும் போராடி வருகின்றனர். அந்த வகையில் நேற்று (06-03-2019) திருச்சியில் பெரியார் ஈ.வெ.ரா கல்லூரி மாணவர்கள் தமது கல்லூரி வாயில் முன்பு ஆர்ப்பாட்டம் நடத்தினர்.

1 of 2

திருச்சி - ஈவெரா மாணவர்கள்-1

திருச்சி - ஈவெரா மாணவர்கள்-2

நேற்று (06-03-2019) திருச்சி அரசு சட்டக்கல்லூரி மாணவர்களும் கல்லூரி வாயில் முன்பு தோழர் முகிலனை கண்டுபிடித்துத் தரக் கோரியும், மெத்தனமாக செயல்படும் தமிழக அரசைக் கண்டித்தும் ஆர்ப்பாட்டம் நடத்தினர்.

கடந்த 28 ஆண்டுகளாக சிறையில் வாடும் பேரறிவாளன் உள்ளிட்ட ஏழு பேரை விடுதலை செய்யக்கோரி தமிழக அரசு சட்டமன்றத்தில் ஒருமனதாக தீர்மானம் இயற்றி கவர்னருக்கு அனுப்பிய பிறகும், ஒட்டு மொத்த தமிழகமும் அற்புதம்மாள் அவர்களின் கோரிக்கையை ஆதரித்து நிற்கும் நிலையில், பா.ஜ.க மத்திய அரசும் ஆளுநரும் தாமதம் செய்வது ஏன்?.

பேரறிவாளன் உள்ளிட்ட ஏழுபேரை உடனே விடுதலை செய்!

பேரறிவாளன் தாய் அற்புதம்மாள் கோரிக்கையை ஏற்று தமிழகத்தில் பல்வேறு இடங்களில் மார்ச் -9 ஆம் தேதியன்று மாலை 4 மணி முதல் 6 வரை நடைபெறும் மனித சங்கிலி போராட்டத்தை ஆதரிப்பதுடன் மக்கள் அதிகாரம் அதில் பங்கேற்கும்.

தங்கள் வழக்கறிஞர் சி.ராஜு

மாநில ஒருங்கிணைப்பாளர்,

மக்கள் அதிகாரம் – தமிழ்நாடு

சமீபத்தில் கிளினிக்கில் 8 வயதே இருக்கும் ஒரு சிறுமிக்கு பேலியோ பரிந்துரை கொடுத்தேன். காரணம், அந்தச் சிறுமியின் எடை – 82 கிலோ. (மருத்துவம் சார்ந்த அனைத்து ரத்த ஆய்வுகளும் செய்யப்பட்டு எந்த நோயின் காரணமாகவும் அவள் உடல் ஏறவில்லை என்பது உறுதி செய்யப்பட்டது)

மூன்றாம் வகுப்பு படிக்கும் ஒரு சிறுமி – 82 கிலோ எடையுடன் இருக்கிறாள் என்பது இப்போதெல்லாம் எனக்கு அத்தனை அதிர்ச்சி தருவதில்லை. காரணம் சிறு வயது உடல் பருமன் உள்ள பிள்ளைகளை காண்பது அனுதினமும் அதிகரித்து வருகிறது.

அரசுப்பள்ளியில் பயிலும் மாணவர்களுக்கும் தனியார் பள்ளியில் பயிலும் மாணவர்களுக்கும் எடை விசயத்தில் பெரிய வேறுபாடு இருக்கிறது. அரசுப் பள்ளியில் பயிலும் மாணவ மாணவிகள் தாங்கள் வயதுக்கு இருக்கும் எடையை விட குறைவாகவோ சரியாகவோ இருப்பதைக் காண முடியும். ஆனால் தனியாரில் பயிலும் மாணவ மாணவிகளில் பலர் தாங்கள் இருக்க வேண்டிய எடையை விட அதிகமாகவும் மிக அதிகமாகவும் இருக்கின்றனர்

5 வயது வரை எடை போட வேண்டும் என்று சத்து டானிக் கேட்டு வாங்கப்படும் அதே குழந்தைக்கு 10 வயதில் எடை குறைய யோசனை கேட்கப்படுகிறது. ஏன் இக்கால குழந்தைகள் குண்டாகிறார்கள் ? பசி என்றால் என்னவென்றே அறியாத ஒரு தலைமுறை உருவாகி வருகிறது.

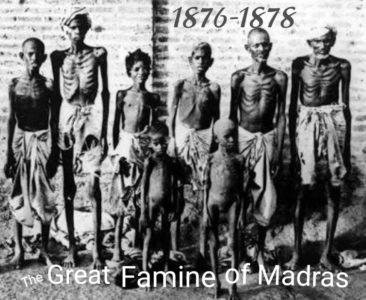

ஆனால் நமது தமிழகத்தில் பசி… பசி… பசி… என்ற ஓலமும் எங்கும் பசியால் மரணித்த உடல்களைக் கொண்டு ஒப்பாரியும் கேட்டது என்றால் நம்ப முடிகிறதா.??

வரலாற்றின் இருண்ட பக்கங்களை சென்று பார்த்து விட்டு வந்தால்… நாம் யார்? நமது ஜீன் கட்டமைப்பு என்ன? நமது மூதாதையர் நமக்கு விட்டுச்சென்ற சொத்து எது?

என்று தெரியும்..

ஆம்.. அது 1876 ஆம் ஆண்டு. தென்னிந்தியாவை வரலாற்றில் மிகப்பெரும் பஞ்சம் தாக்கியது. (பஞ்சம் என்றால் என்னவென்று நம் குழந்தைகளுக்குத் தெரியாது. ஏன் நமக்கே தெரியாது. கற்றுக்கொடுப்போம்)

அரிசி, கோதுமை விளையவில்லை. சிறு தானியங்களும் கைவிட்டன. ஆங்கில

அரசாங்கத்தின் கருமித்தனமான நடவடிக்கைகளால் பஞ்சம் முறையாக சரிசெய்யப்படவில்லை.

எங்கு காணிணும் மக்கள் எலும்பும் தோலுமாக காட்சி அளித்தனர். மிகக் கொடுமையான ஊட்டச்சத்து குறைபாட்டால் பாதிக்கப்பட்டனர்.

1877 ஆம் ஆண்டு மிகப்பெரும் மலேரியா கொள்ளை நோய் வந்தது. ஏற்கனவே பஞ்சத்தால் குற்றுயிர் குலையுயிராய் இருந்தவர்களை மலேரியா காவு வாங்கியது. அந்த பஞ்சமானது மூன்று ஆண்டுகள் நீடித்தது.

கிட்டத்தட்ட 55 லட்சம் மக்களை கொன்றொழித்துப் போனதென்கிறது வரலாறு. அன்று உயிரைக் கையில் பிடித்துக்கொண்டு இருந்தவர்களின் வாரிசுகள் தான் நாம். நமது ஜீன்களுக்கு பஞ்சமும் பட்டினியும் மிகவும் பரிச்சயமானவை.

மூன்று வேளையும் அரிசி உணவை உண்பது என்பது மன்னர்களுக்கே கூட கிடைக்காத காலம் இருந்தது. தொப்பை போட்டு கொலுக் மொலுக் என்று இருக்கும் யாரையும் பார்த்தால் அவரை அனைவரும் வணங்கியிருப்பர். காரணம் அவர் பெரிய மிராசுதாராகவோ அல்லது மன்னராகவோ தான் இருந்திருக்க முடியும்.

நமது மூதாதையர்களின் ஜீன்களில் ஒரு பூதம் ஒழிந்திருந்தது. அந்த பூதம் ஜாடிக்குள் இருந்து வெளியே வராமல் தான் இருந்தது. நாம் கடந்த முப்பது வருடங்களாக அந்த ஜாடியை திறந்து பூதத்தை வெளியே விட்டு விட்டோம்.

அந்த பூதம் தான் இன்சுலின் ரெசிஸ்டெண்ஸ்

ஜாடியைத் திறப்பது என்பது நாம் உண்ணும் அதிக மாவுச்சத்து / ஃபாஸ்ட் ஃபுட் / குளிர்பானம் / சீனி சக்கரை எல்லாம். இப்போது பூதம் செய்யும் கபளீகரம் தான் நீரிழிவு, உடல் பருமன், PCOD, இதய நோய், கிட்னி நோய் எல்லாம்….

மீண்டும் பூதத்தை ஜாடிக்குள் அடைக்க முயற்சிகள் தொடங்க வேண்டிய நேரம் வந்து விட்டது என்பதை நாம் உடனே உணர வேண்டும்…

காரணம் எதிர்காலம் அச்சமூட்டுவதாக இருக்கிறது. வரலாற்றில் இருந்து பாடம் கற்காத சமுதாயம் வரலாறாகிவிடும்….

நன்றி :ஃபேஸ்புக்கில் –Dr. ஃபரூக் அப்துல்லா MBBS.,MD., பொது நல மருத்துவர் சிவகங்கை.

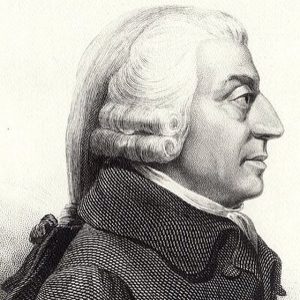

அ.அனிக்கின்புதிதாக ஒன்றைச் செய்வதோ சொல்வதோ கடினமானதே. பதினேழாம் நூற்றாண்டுச் சிந்தனையாளர்களின் சாதனைகளை மதிப்பிடும் பொழுது அவர்களை எதிர்நோக்கிய மாபெரும் கஷ்டங்களை நாம் நினைத்துப் பார்க்க வேண்டும். ஆங்கிலப் பொருள் முதல் வாதத்தின் மாபெரும் தத்துவ ஞானிகளான பிரேன்சிஸ் பேக்கன், தாமஸ் ஹாப்ஸ் ஆகியோர் இயற்கை மற்றும் சமூகத்தைப் பற்றிய ஒரு புதிய அணுகுமுறையை உருவாக்கிக் கொண்டிருந்தார்கள்; அதன்படி இயற்கை மற்றும் சமூகத்தின் புறவய விதிகளை விளக்கிக் கூறுவது விஞ்ஞானத்தின் முக்கியமான கடமையாக ஆயிற்று.

பல நூற்றாண்டுகளாகப் பின்பற்றப்பட்டு வந்திருக்கும் மத அறவியல் கோட்பாடுகளைப் பொருளாதாரச் சிந்தனையில் மீறிப் போவது அவசியமாயிற்று. முன்பு புனிதமான மத நூல்களின் எழுத்துக்கும் உணர்ச்சிக்கும் ஏற்ற வகையில் பொருளாதார வாழ்க்கை எவ்விதம் இருக்க வேண்டும் என்பது முக்கியமான கேள்வியாக இருந்தது. இப்பொழுது உண்மையில் என்ன இருக்கிறது, இந்த நட வடிக்கையின் மூலமாக ”சமூகத்தின் செல்வ வளத்தின்” நலன்களுக்காக என்ன செய்ய வேண்டும் என்பது முக்கியமாயிற்று.

பூகோளத் துறையில் ஏற்பட்ட மாபெரும் கண்டு பிடிப்புகளும் வர்த்தகத்தின் வளர்ச்சியும் மக்களுடைய அறிவின் எல்லையை விரிவுபடுத்தியிருந்த போதிலும் அவர்கள் உலகத்தைப் பற்றி அறிந்தது குறைவாகவே இருந்தது. இங்கிலாந்தைப் பற்றி பூகோளத்திலும் பொருளாதாரத்திலும் செய்யப்பட்டிருந்த வர்ணனைகளே தப்பாகவும் பொருளற்ற வகையிலும் இருந்ததென்றால், வெளிநாடுகளைப் பற்றி என்ன எழுதியிருப்பார்கள் என்று சொல்லத் தேவையில்லை. பொருளாதாரச் சிந்தனையின் முன்னோடிகளுக்கு மிகக் குறைவான விவரங்களே கிடைத்தன; புள்ளி விவரங்களோ அநேகமாக ஒன்றுமில்லை.

பல நூற்றாண்டுகளாகப் பின்பற்றப்பட்டு வந்திருக்கும் மத அறவியல் கோட்பாடுகளைப் பொருளாதாரச் சிந்தனையில் மீறிப் போவது அவசியமாயிற்று.

ஆனால் வாழ்க்கை மனிதனுடைய விவகாரங்களைப் பற்றி ஒரு புதிய சிந்தனை வேண்டுமென்று வற்புறுத்தியது; புதிய துறைகளில் சிந்தித்தவர்களை ஊக்குவித்தது. மான், ஸ்மித் இவர்கள் இருவருக்கும் இடையே உள்ள நூற்றாண்டுக் காலத்தில் வெளிவந்த பொருளாதார நூல்களின் எண்ணிக்கை அதிகரித்தது. 1764 -ம் வருடத்தில் ஜி. மாஸ்ஸி இப்புத்தகங்களின் விவரப் பட்டியலை முதன் முறையாகத் தொகுத்தார்; அதில் 2,300 -க்கும் அதிகமான எண்ணிக்கையுள்ள புத்தகங்கள் குறிப்பிடப்பட்டிருந்தன. இவை பெரும்பாலும் வாணிப ஊக்கக் கொள்கைக்கு ஆதரவான புத்தகங்களே; எனினும் பெட்டி, லாக், நோர்த், இன்னும் வேறு சிலர் எழுதிய புத்தகங்களில் மூலச்சிறப்புடைய அரசியல் பொருளாதாரத்தின் அடிப்படைகள் அக்காலத்திலேயே இடம் பெற்றிருந்தன.

வாணிப ஊக்கக் கொள்கை என்பது இங்கிலாந்தில் மட்டுமே ஏற்பட்ட பிரத்யேகமான நிகழ்வு அல்ல. பணத்தைத் திரட்டுதல், காப்பு வரிக் கொள்கை, பொருளாதாரத்தை அரசு ஒழுங்குபடுத்துதல் என்பவற்றைக் கொண்ட கொள்கை பதினைந்தாம் நூற்றாண்டிலிருந்து பதினெட்டாம் நூற்றாண்டு வரை போர்த்துகல் நாட்டிலிருந்து மஸ்கோவியா வரை ஐரோப்பா முழுவதிலுமே பின்பற்றப்பட்டது. பிரான்சில் பதினேழாம் நூற்றாண்டின் பிற்பாதியில் எல்லா அதிகாரங்களையும் கொண்டிருந்த கொல்பேர் என்ற அமைச்சரின் கீழ் வாணிப ஊக்கக் கொள்கை நடைமுறை வளர்ச்சியடைந்த வடிவங்களைப் பெற்றது. அதன் தத்துவத்தை இத்தாலியப் பொருளாதார நிபுணர்கள் வெற்றிகரமாக விளக்கி எழுதினார்கள்.

இங்கிலாந்தில் வாணிப ஊக்கக் கொள்கை சம்பந்தப்பட்ட எந்தப் பிரசுரத்தின் தலைப்பிலும் ‘வர்த்தகம்’ என்ற சொல் இடம் பெற்றிருப்பதைப் போல, இத்தாலியில் ”பணம்” என்ற சொல் இடம் பெற்றிருந்தது; சின்னஞ்சிறு பகுதிகளாகச் சிதறிக் கிடந்த இத்தாலியில் பணம் மற்றும் சிறு அரசுகளுக்கிடையே அதன் பரிவர்த்தனை பற்றிய பிரச்சினை மிகவும் முக்கியமானதாக இருந்தது. ஜெர்மனியில் பத்தொன்பதாம் நூற்றாண்டின் ஆரம்பம் வரையிலும் வாணிப ஊக்கக் கொள்கை ”காமரா லி ஸ்டிக்” என்று சொல்லப்படும் வடிவத்தில் அதிகாரபூர்வமான பொருளாதாரக் கொள்கையாக இருந்தது.

ஆனால் வாணிப ஊக்கக் கொள்கையின் கருத்துக்களை முறைப்படுத்துவதில் முதன்மையான பாத்திரத்தை வகித்தவர்கள் ஆங்கிலப் பொருளாதார நிபுணர்களே. இதற்கு இங்கிலாந்தின் வேகமான பொருளாதார வளர்ச்சியும் ஆங்கில முதலாளித்துவ வர்க்கத்தின் முதிர்ச்சியும் காரணங்களாகும். மார்க்ஸ் வாணிப ஊக்கக் கொள்கை பற்றிய தமது புலமை சான்ற ஆராய்ச்சியை எழுதும்பொழுதும் ஆங்கில எழுத்தாளர்களின் புத்தகங்களை முக்கிய அடிப்படையாகக் கொண்டு எழுதினார்.

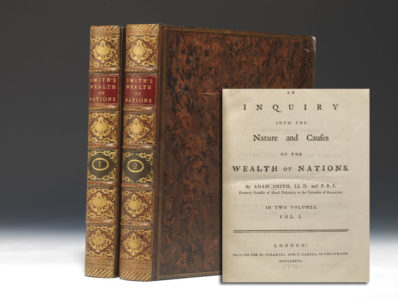

முதலாளித்துவ பொருளியல் அறிஞர் ஆடம் ஸ்மித்

ஆடம் ஸ்மித் வாணிப ஊக்கக் கொள்கையை அறிமுகப்படுத்திய பொழுது அது ஒரு வகையான தப்பெண்ணம் என்பது போலக் காட்டினார். மூலச்சிறப்புடைய அரசியல் பொருளாதாரத்தைக் கொச்சைப்படுத்தியவர்கள் மத்தியில் இந்தக் கருத்து வேரூன்றியது. மார்க்ஸ் இதை எதிர்த்தார். ”… பிற்காலத்தில் வந்த கொச்சையான சுதந்திர வர்த்தகக் காரர்களால் சித்தரிக்கப்பட்ட அளவுக்கு வாணிப ஊக்கக் கொள்கையினர் முட்டாள்களாக இருந்ததாக நினைக்கக் கூடாது.”(1) வளர்ச்சியடைந்த வாணிப ஊக்கக் கொள்கை அதன் காலத்தில் ஒரு கணிசமான விஞ்ஞானச் சாதனையாக இருந்தது. இந்தப் பொருளாதாரச் சிந்தனையின் முன்னோடிகளில் அதிகமான திறமைசாலிகள் பதினேழாவது நூற்றாண்டில் தத்துவஞானத்திலும், கணிதத்திலும் இயற்கை விஞ்ஞானங்களிலும் மிகச் சிறந்த சிந்தனையாளர்களோடு ஒருங்குவைத்து எண்ணப்படக் கூடிய தகுதி உடையவர்கள்,

வாணிப ஊக்கக் கொள்கை ஒரு தத்துவ அமைப்பு மற்றும் கொள்கை என்ற வகைகளில் தேசியத் தன்மையைக் கொண்டிருந்ததற்குச் சில காரணங்கள் உண்டு. ஒரு தேசியச் சுற்றுவட்டத்துக்குள்ளாக மட்டுமே முதலாளித்துவம் மிக வேகமாக வளர்ச்சி அடைய முடியும்; மேலும் அது மூலதனத் திரட்டலுக்கும் அதன் மூலமாகப் பொருளாதார வளர்ச்சிக்கும் மிகப் பெரிய அளவுக்கு அரசாங்கத்தை நம்பியிருந்தது. வாணிப ஊக்கக் கொள்கையினர் தங்களுடைய கருத்துக்களில் பொருளாதார வளர்ச்சியின் உண்மையான விதிகளையும் தேவைகளையும் வெளியிட்டனர்.

”செல்வம்”, அதாவது படைக்கப்பட்ட, உபயோகப்படுத்தப்பட்ட, திரட்டப்பட்ட பொருள்களின் மொத்தம் பயன் மதிப்புக்களின் மொத்தம்-ஒரு நாட்டைக் காட்டிலும் இன்னொரு நாட்டில் அதிகத் தீவிரமாக வளர்ச்சியடைவது ஏன்? செல்வம் அதிவேகமாக வளர்ச்சியடைவதற்கு உற்பத்தி மட்டத்தில், குறிப்பாக அரசாங்க மட்டத்தில் அவசியமாகச் செய்ய வேண்டியது என்ன? இந்தக் கேள்விகளுக்கு சரியான பதில்களைக் கொடுப்பதன் மூலம் தான் அரசியல் பொருளாதாரம் ஒரு விஞ்ஞானம் என்று கருதப்பட முடியும்.

வாணிப ஊக்கக் கொள்கையினர் தங்கள் காலத்திய பொருளாதார நிலைமைகளில் இதற்குப் பதில்களைத் தேடிக் கண்டுபிடிக்க முயன்றார்கள். பொருளாதார விஞ்ஞானத்தின் மிக முக்கியமான பிரச்சினை ”பகுத்தறிவுள்ள” பொருளாதாரத்தை ஏற்படுத்துவதே என்று முதலில் சொன்னது அவர்களே என்று கூடச் சொல்லலாம். அனுபவத்தின் மூலம் அவர்கள் செய்த பல முடிவுகளும் சிபாரிசுகளும் யதார்த்த ரீதியில் நியாயமானவை; எனவே இந்த அர்த்தத்தில் அவை விஞ்ஞானத் தன்மை கொண்டவை.

அதே சமயத்தில் அவர்கள் முதலாளித்துவப் பொருளாதாரத்தின் வளர்ச்சியின் விதிகளையும் உள்ளமைப்பையும் புரிந்து கொள்ளும் திசையில் முதல் காலடிகளை எடுத்து வைத்தார்கள். அவர்களுடைய அறிவு அதிகமான அளவுக்கு மேலெழுந்தவாரியாகவும் ஒரு தரப்பாகவும் இருந்ததென்று கூறலாம். ஏனென்றால் அவர்கள் பொருளாதார அமைப்பின் இரகசியங்களைச் செலாவணியின் பரப்புக்குள் தேடினார்கள். ஒரு விமர்சகர் சுட்டிக்காட்டியது போல., அவர்கள் உற்பத்தியைத் “தேவையான தீமை” என்று மட்டுமே கருதினார்கள்; நாட்டுக்குள் அல்லது முதலாளிகளின் கைகளுக்குள் என்று கூடச் சொல்லலாம்-பணம் வந்து சேருவதை உறுதி செய்கின்ற ஒரு வழியாக மட்டுமே கருதினார்கள்.

ஆனால் உண்மையில் எந்த சமூகத்திலும் பொருளாயத செல்வத்தின் உற்பத்தியே அதற்கு அடிப்படையாகும்; இதற்கு இரண்டாவது நிலையிலே தான் செலாவணி இருக்கும். அந்தக் காலத்தில் வர்த்தக மூலதனமே பொதுவான மூலதனத்தின் வடிவமாக இருந்தது வாணிப ஊக்கக் கொள்கையினர் இவ்வாறு கருதியதற்குக் காரணம். உற்பத்தி என்பது பெருமளவுக்கு முதலாளித்துவத்துக்கு முந்திய முறைகளின்படியே இன்னும் நடைபெற்று வந்தது; ஆனால் செலாவணி வட்டம், குறிப்பாக வெ ளி நாட்டு வர்த்தகம் அந்தக் கால நிலைமைகளுக்குப் பெரிய மூலதனத்தினால் முன்பே எடுத்துக் கொள்ளப்பட்டு விட்டது.

17-ம் நூற்றாண்டு – முழுவதிலும் 18-ம் நூற்றாண்டின் முதற்பாதியிலும் இங்கிலாந்தில் நடைபெற்ற பொருளாதார விவாதங்களின் மையமாகக் கிழக்கிந்திய, ஆப்பிரிக்க மற்றும் இதர கம்பெனிகளின் நடவடிக்கைகள் இருந்தது தற்செயலானதல்ல.

வாணிப ஊக்கக் கொள்கையினர் ”நாடுகளின் செல்வவளம்” என்பதை அடிப்படையில் வர்த்தக மூலதனத்தின் நலன்கள் என்ற பலகணி வழியாகவே பார்த்தனர். எனவே பரிவர்த்தனை மதிப்பு போன்ற ஒரு முக்கியமான பொருளாதார இனத்தைப் பற்றி அவர்கள் அக்கறை காட்டியது இயற்கையே. அவர்கள் தத்துவாசிரியர்கள் என்ற வகையில் இதைப் பற்றித்தான் ஆர்வங்கொண்டிருந்தார்கள். ஏனென்றால் பரிவர்த்தனை மதிப்புக்குப் பணம் மற்றும் தங்கத்தைக் காட்டிலும் வேறு சிறப்பான கருத்துருவம் ஏது?

எனினும் பரிவர்த்தனை செய்யப்படுகின்ற எல்லா வகையான செல்வம், உழைப்பு ஆகியவை சமமானவையே என்ற அரிஸ்டாட்டிலின் ஆரம்ப காலக் கருத்தை அவர்கள் ஏற்றுக் கொள்ளவில்லை. இதற்கு மாறாக, பரிவர்த்தனை என்பது சமமானது அல்ல, அது இயல்பாகவே சமத் தன்மையற்றது என்று அவர்கள் நம்பினார்கள். (அவர்கள் வெளிநாட்டுப் பரிவர்த்தனை வர்த்தகத்தையே முதன்மையாக நினைத்தார்கள்; குறிப்பாகப் பின் தங்கிய, ”காட்டுமிராண்டி” மக்களிடம் செய்த வர்த்தகத்தில் அது மிக மோசமான அளவுக்குச் சமத்தன்மை அற்றதாகவே பெரும்பாலும் இருந்தது என்பதைக் கொண்டு அவர்களுடைய கருத்தை வரலாற்று ரீதியாகப் புரிந்து கொள்ள வேண்டும்.)

உழைப்பளவை மதிப்புத் தத்துவத்தின் மூலக்கருக்கூறுகள் அரிஸ்டாட்டிலிடமும், சில மத்திய கால எழுத்தாளர்களிடமும் காணப்பட்ட போதிலும், வாணிப ஊக்கக் கொள்கையினர் வழக்கமாகவே அதை வளர்க்கவில்லை.

உபரி மதிப்பு என்பது உண்மையில் கூலித் தொழிலாளர்களின் கூலி கொடுக்கப்படாத உழைப்பு, அதை முதலாளிகள் தங்களுக்கு ஒதுக்கிக் கொள்கின்றனர். வாணிப ஊக்கக் கொள்கையினரிடம் அது வர்த்தக லாபம் என்ற வடிவத்தில் தோன்றுகிறது. மூலதனத்தின் வளர்ச்சியையும் திரட்டலையும் உழைப்புச் சுரண்டலின் விளைவு என்று அவர்கள் பார்க்கவில்லை; அது பரிவர்த்தனையின், குறிப்பாக அந்நிய வர்த்தகத்தின் பலன் என்றே அவர்கள் கருதினர்.

அவர்களிடம் இப்படிப் பல மயக்கங்களும் தவறுகளும் இருந்த போதிலும், அவர்கள் பல பிரச்சினைகளை அவற்றின் உண்மையான தோற்றத்தில் பார்த்தனர். உதாரணமாக, மக்கள் தொகையில் இயன்ற அளவுக்கு அதிகப் பெரும்பான்மையான பகுதியினர் முதலாளித்துவ உற்பத்தியில் ஈடுபட வேண்டும் என்பதில் அவர்கள் மிகவும் அதிகமான அக்கறை காட்டினர். இதோடு மிகக் குறைவான உண்மையான ஊதியத்தையும் சேர்த்தால், இதன் மூலம் லாபம் அதிகரிக்கும்; மூலதனத் திரட்டல் வேகமாக நடைபெறும்.

பொருளாதார வளர்ச்சியில் ஒரு நெகிழ்ச்சியான பணவியல் முறைக்கு இவர்கள் மிக அதிகமான முக்கியத்துவம் கொடுத்தனர். பொருளாதாரத்தில் பணவியல் காரணிகளின் பாத்திரத்தைப் பற்றி அவர்கள் கொடுத்த பொருள் விளக்கம் – சில அம்சங்களில் ஆடம் ஸ்மித்தைக் காட்டிலும் அதிக ஆழமானதாக இருந்தது. அவர்களுடைய பொருளாதாரத் திட்டங்களில் ஒரு பலமான அரசின் ஆட்சியதிகாரத்தை அவர்கள் அனுமானம் செய்து கொண்டனர்; பிற்காலத்திய வாணிப ஊக்கக் கொள்கையினர் அரசு பொருளாதாரத்தில் அதிகத் தீவிரமாகவும் அற்பமான முறையிலும் தலையிடுவதை ஆட்சேபித்தனர்.

இங்கிலாந்தின் வாணிப ஊக்கக் கொள்கையினரைப் பொறுத்தவரையிலும் இது குறிப்பிடத்தக்க வகையில் உண்மையாகும். ஒரு பலமான, சுதந்திரமான, அனுபவமிகுந்த முதலாளித்துவ வர்க்கத்தின் நலன்களை அவர்கள் வெளியிட்டனர்; அந்த நலன்களைப் பொதுவான முறையில் பாதுகாப்பதற்கு மட்டுமே அரசு அதற்குத் தேவையாக இருந்தது.

விலையுயர்ந்த உலோகங்களின் ஏற்றுமதியைக் கண்டிப்பான முறையில் ஒழுங்குபடுத்துவதை எதிர்த்து தாமஸ் மான் விடாப்பிடியாகப் போராடினார். விவசாயி நிலத்தில் விதையை ஊன்றினால்தான் பிறகு அறுவடை செய்ய முடியும்; அதைப் போல வர்த்தகர் பணத்தை ஏற்றுமதி செய்து அந்நியப் பொருள்களை வாங்கினால்தான் தன்னுடைய சொந்தப் பொருள்களை அதிகமாக விற்பனை செய்ய முடியும், அதன் மூலம் கூடுதலான பணத்தின் வடிவத்தில் நாட்டுக்கு லாபத்தைக் கொண்டு வர முடியும் என்று அவர் எழுதினார்.

(தொடரும்…)

அடிக்குறிப்பு: (1) K. Marx, Theories of Surplus-Value, Part 1, Moscow, 1969, p. 179,

இசுலாமிய, யூத, கிறித்தவ மக்கள் அருகருகே வாழ்ந்து வந்த பெருமை மிக்க நகரம்தான் வடக்கு ஈராக்கில் அமைந்திருக்கும் மொசூல் நகரம்.

ஐ.எஸ்.ஐ.எஸ் இயக்கத்தின் கட்டுப்பாட்டிலிருந்த மொசூல் நகரம் முழுமையாக விடுவிக்கப்படுவதாக, ஈராக் பிரதமர் ஹைதர் அல் அபாதி-யால் அறிவிக்கப்பட்டு சுமார் இரண்டு வருடங்களாகியும் எந்த முன்னேற்றமும் இன்றி கேட்பாரற்றுக் கிடக்கிறது, வரலாற்றுப் புகழ்பெற்ற மொசூல் நகரம்.

சிதைந்து போயுள்ள மொசூல் நகரம்

சுமார் 5 இலட்சம் மக்கள் வாழ்ந்து வந்த இந்நகரம் 2013-ல் ஐ.எஸ்-ன் கட்டுப்பாட்டுக்குள் வந்தது. அதுவரை டைப்ரிஸ் நதிக்கரையின் மேற்குப்பகுதி முழுவதும், மொசூல் நகரத்தின் பொருளாதாரக் கேந்திரமாகவும், மொத்தத்தில் மொசூல் நகரம் இந்தப் பகுதிகளுக்கு இதயத்துடிப்பாகவும் இருந்துவந்தது. ஐ.எஸ்-ன் ஆக்கிரமிப்புக்குப் பின்னர் நிலைமை முற்றிலும் தலைகீழாக மாறிவிட்டது.

மொசூல் நகரத்தைத்தான் ஐ.எஸ் இயக்கத்தினர் தங்களுடைய இறுதிப்புகலிடமாக்கிக் கொள்ளத் தீர்மானித்தனர். ஏனென்றால் பழமை வாய்ந்த இந்த நகரத்தின் தெருக்கள் மிக நீண்டதாகவும், பதுங்கிக் கொள்ள மிகவும் பாதுகாப்பானதாகவும் இருந்திருக்கிறது. இந்த சூழ்நிலையில்தான் ஈராக் இராணுவம் வான்வழித் தாக்குதல்களைத் தீவிரப்படுத்தியிருக்கிறது. ஐ.நா-வின் அறிக்கையின்படி, ஏறக்குறைய 5000 கட்டிடங்கள் சீர்குலைக்கப்பட்டு, சுமார் 500 கட்டிடங்கள் முழுவதும் தரைமட்டமாக்கப்பட்டுவிட்டன.

ஈராக்கில் அனைத்து மட்டங்களிலும் ஊழல், புற்றுநோய் போன்று பரவிவிட்டதால், இந்த நகரத்தைச் சீர்செய்வதற்கு எந்த நடவடிக்கைகளும் இதுவரை எடுக்கப்படவில்லை. அப்படி ஒன்றிரண்டு நடவடிக்கைகள் தொடங்கப்பட்டாலும், நிலத்தின் கீழ் கன்னிவெடி புதைக்கப்பட்டிருப்பதாலும், அபாயகரமான வெடிகுண்டுகள் பதுக்கி வைக்கப்பட்டிருப்பதாலும் சீரமைப்புப் பணிகள் மேலும் தொய்வடைகின்றன. மொசூல் நகரம் விடுவிக்கப்பட்ட 2017-ம் ஆண்டு ஜூலை மாதத்திலிருந்து இதுவரை 80 பேர் சீரமைப்புப் பணிகள் மேற்கொள்ளும் போது உயிரிழந்துள்ளனர்.

இத்தனை இடர்பாடுகளுக்கு மத்தியிலும் மொசூல் நகரவாசிகள் சிலர், உயிரிழப்புக்கு அஞ்சாமல் துணிச்சலுடன் வீடுகளைச் சரிசெய்யும் பணிகளிலும், வேறுசிலர் தேனீர் மற்றும் பழக்கடைகள் நிறுவியும் வருகின்றனர்.

சுமார் 10 வருட காலமாக ஈராக் மீது அமெரிக்காவால் திணிக்கப்பட்ட போரின் எச்சங்களாக உருவானதுதான் ஐ.எஸ்.ஐ.எல் அல்லது ஐ.எஸ்.ஐ.எஸ் இயக்கம். அதிதீவிர இயற்கைப் பேரிடரால் ஏற்பட்ட ஒரு அழிவை ஒத்ததாக இருக்கிறது மொசூல் நகரம்.வரலாற்றுக் காலம் தொட்டே பொருளாதாரக் கேந்திரமாக விளங்கிவந்த மொசூல் நகரம் இன்று வேட்டைக்காடாக மாறி நாதியற்றுக் கிடக்கிறது.

வான்வழித் தாக்குதலிலிருந்து தப்பிக்க இரு கட்டிடங்களுக்கிடையில் துளைகளை ஏற்படுத்தியிருக்கும் ஐ.எஸ் அமைப்பு

அல் முசாஃபீ மசூதி – வான் வழித் தாக்குதலில் தப்பிய மசூதிகள் சிலவற்றில் இதுவும் ஒன்று

ஐ.எஸ்-பிடியிலிருந்து விடுவிக்கப்பட்ட பின்னரும் சீரழிக்கப்படும் மொசூல் நகரம்

ஐ.எஸ் அமைப்பு தங்களின் இறுதிப்புகலிடமாகப் பயன்படுத்திய கட்டிடங்கள் சூழப்பட்ட மொசூல் நகரம்

மொசூல் நகரத்தின் இதயத்துடிப்பாக விளங்கிய பழமை வாய்ந்த கட்டிடம் உருக்குலைந்து நிற்கிறது

காசீம் யாஹ்யா வயது 75 – தேனீர் விடுதியொன்றில் காலை சிற்றுண்டி தயாரிக்கிறார். நூற்றுக்கணக்கான அப்பாவி மக்கள் ஐ.எஸ் அமைப்பால் தலை கொய்யப்பட்டும், கட்டிடங்களிலிருந்து தூக்கியெறியப்பட்டும் கொல்லப்பட்டனர் என்கிறார்.

” கார்ப்பரேட் காவி பாசிசம்! எதிர்த்து நில்! ” மக்கள் அதிகாரம் திருச்சி மாநாட்டில் கோவன் மற்றும் ம.க.இ.க. மையக் கலைக்குழுவினர் கலைநிகழ்ச்சி நடைபெற்றது.

♠ மோடி – அம்பானி ரஃபேல் ஊழலை அம்பலப்படுத்தும் ”உலகத்துலே பெரிய சிலை பட்டேலு… அது உள்ள போயி ஒளிஞ்சிக்கிச்சி ரஃபேலு…” என்ற பாடல்;

♠ விடுதலை போராட்டத்தில் உணர்வுப்பூர்வமாகப் பங்கேற்று தியாகங்களை எதிர்கொண்ட இருட்டடிப்பு செய்யப்பட்ட இசுலாமியர்களின் வரலாற்றை நினைவுகூரும், ”சொல்லாத சோகம்… யாரும் வெல்லாத வீரம்…” என்ற பாடல்;

♠ தமிழகத்தில் தமிழிசையின் அலப்பறைகளை அலறவிடும் ”மலர்ந்தே தீரும்… தாமரை மலரந்தே தீரும்…” என்ற பாடல்;

♠ கார்ப்பரேட் – காவி பாசிசத்தை அம்பலப்படுத்தும் ” அடக்குமுறைதான் ஜனநாயகமா? அடங்கிபோனால் மாறிடுமா…!” உள்ளிட்ட பாடல்கள் இடம்பெற்றிருந்தன.

தோழர் கோவனின் கலை நிகழ்ச்சிகளில் இந்த முறை கிடார் உள்ளிட்ட இசைக்கருவிகள் பயன்படுத்தப்பட்டிருப்பது கூடுதல் துடிப்புடன் பாடலை அள்ளித்தந்தது !

இந்தப் பதிவில் அடக்குமுறைதான் ஜனநாயகமா? அடங்கிபோனால் மாறிடுமா…! பாடல் இடம்பெறுகிறது.

பாடலில் இடம் பெற்ற சில வரிகள்..

… நீ விரும்பவில்லை… நான் பேசக்கூடாது!

நீ ரசிக்கவில்லை… நான் பாடக்கூடாது!

நான் உண்ணுவதை நீ தடுக்கிற…

நான் எண்ணுவதை நீ மறுக்கிற…

அதிகாரம் இருப்பதால் ஆடாதே…

மக்கள் அலையாய் எழுந்தால்…

காற்றாக அழிவாய்…

காணாமல் போவாய்…

காவியே நீ ஒழிவாய்! …

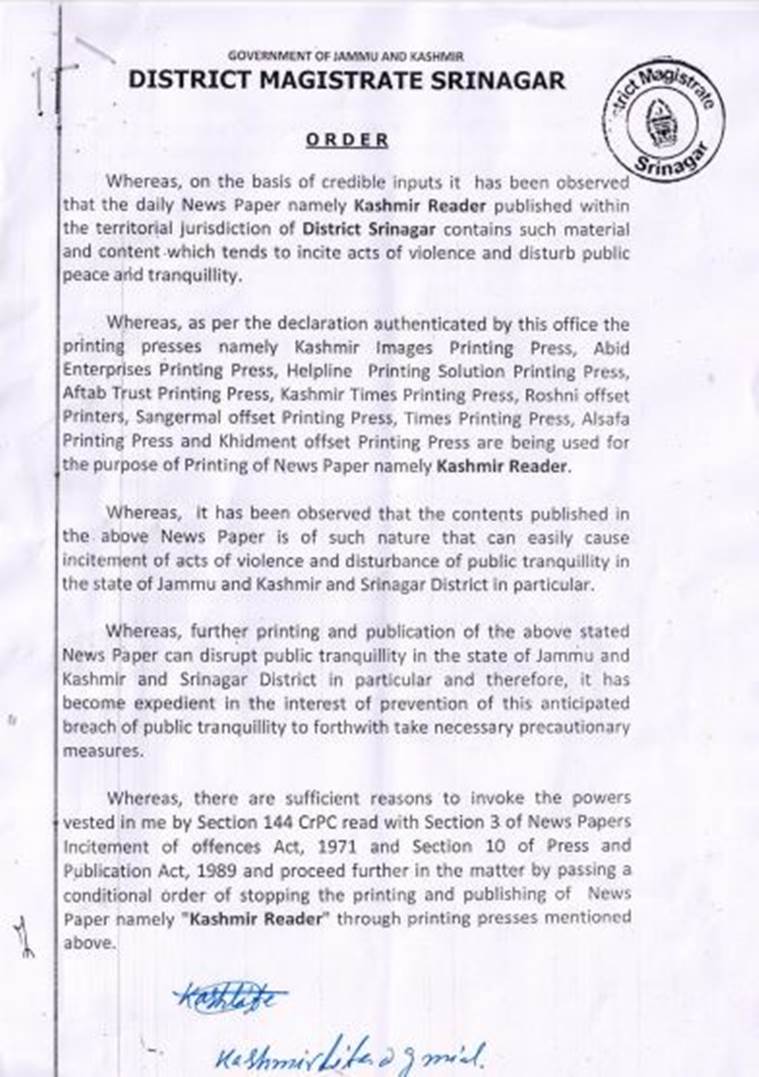

காஷ்மீர் பள்ளத்தாக்கில் அதிக வாசகர்களைக் கொண்ட “கிரேட்டர் காஷ்மீர்”’ நாளிதழுக்கு அளிக்கப்பட்டு வந்த காஷ்மீர் அரசின் விளம்பரங்கள் கடந்த பிப்ரவரி 22-ம் தேதி முதல் நிறுத்தப்பட்டன. காஷ்மீர் போராட்டங்களின் வரலாற்றில் முதல்முறையாக இவ்வாறு நிகழ்ந்துள்ளது. ஏற்கெனவே மத்திய அரசின் விளம்பரங்கள் மற்றும் காட்சிப்பூர்வ விளம்பர இயக்குநரகம் கடந்த 2008-ம் ஆண்டிலேயே இந்த நாளிதழை கருப்புப் பட்டியலில் வைத்துள்ளது. மேலும் “காஷ்மீர் ரீடர்” என்ற நாளிதழுக்கும் காஷ்மீர் அரசின் விளம்பரங்கள் நிறுத்தப்பட்டுள்ளன. பல்வேறு மக்கள் போராட்டங்கள் நடத்தப்பட்ட 2016-ம் ஆண்டு காலகட்டத்தில் 3 மாதங்களுக்கு அப்போதைய பிடிபி, பாஜக கூட்டு அரசாங்கத்தால் இந்த நாளிதழ் தடை செய்யப்பட்டது.

ஏன் இந்த நடவடிக்கை? அதுவும் இப்போது ஏன் இந்த நடவடிக்கை ? விளம்பரங்கள் நிறுத்தப்பட்டதாக எவ்வித அலுவலகரீதியான அதிகாரப்பூர்வ ஆணைகள் எதுவும் கொடுக்கப்படவில்லை. விளம்பரங்கள் நிறுத்தப்பட்டதற்கான காரணம் தொடர்பாக மாநில அரசு அதிகாரிகளிடம் கேட்கப்பட்டபோது, “மேலிருந்து வந்த வழிகாட்டுதல்” என இந்திய அரசாங்கத்தைக் குறிப்பிடுகின்றனர். ஆளுநர் ஆட்சி அதிகாரத்தின் கீழ் இருக்கும் காஷ்மீர் மாநிலம், மைய அரசாலேயே ஆளப்படுகிறது.

காஷ்மீர் ரீடர் நாளிதழ் தடை உத்தரவு

1 of 2

தடை உத்தரவு -1

தடை உத்தரவு -2

கடந்த அக்டோபர் 18, 2017 அன்று மெஹ்பூபா முஃப்தியின் அரசாங்கத்திற்கு இந்திய உள்துறை அமைச்சகம் எழுதிய ஒரு கடிதத்தை ஆளுநர் நிர்வாகம் காலங்கடந்து தற்போது அமல்படுத்தியிருப்பது குறிப்பிடத்தக்கது. ஹிந்துஸ்தான் டைம்ஸ் நாளிதழ், அந்த கடிதத்தின் உள்ளடக்கத்தைத் தாம் கண்டதாகக் கூறியிருக்கிறது. அக்கடிதத்தில் உள்துறை அமைச்சகம் சில நாளிதழ்களைக் குறிப்பிட்டு, அவை “தீவிரவாதிகளையும் தேச விரோத சக்திகளையும் உயர்த்திப் பிடிக்கும் விதமான” தீவிரமான உள்ளடக்கங்களை வெளியிட்டு வருவதாகக் குறிப்பிட்டுள்ளது. மேலும் அவை இந்தியா மற்றும் ஜம்மு காஷ்மீரின் அரசியல் சாசனத்துக்கு எதிரானதாக இருப்பதாகவும் குறிப்பிட்டுள்ளது. மேலும் இந்த வகையான பத்திரிகைகளுக்கு விளம்பரங்கள் அளிப்பதன் மூலம் ஆதரவளித்து வருவதிலிருந்து விலகிக் கொள்ளுமாறு மாநில அரசாங்கத்துக்கு பரிந்துரைத்துள்ளது.

“தீவிரவாதிகளையும், தேச விரோத சக்திகளையும் உயர்த்திப்பிடித்தல்” என்பதற்கான விளக்கத்தை அளிப்பதிலோ அல்லது ஒரு நாளிதழிடம் ஏன் அதற்கு விளம்பரங்கள் கொடுக்கப்படமாட்டது என்பது குறித்து விளக்கம் அளிப்பதிலோ சர்வாதிகார ஆட்சிக்கான அடையாளங்களைக் கொண்டுள்ள ஒரு அரசாங்கம் ஆர்வம் காட்டப் போவதில்லை. இருப்பினும் உள்துறை அமைச்சகத்தின் கடிதம் வந்து ஒரு ஆண்டிற்குப் பின்னர் மாநில அரசாங்கம் ஏன் இம்முடிவை இந்நேரத்தில் எடுத்திருக்கிறது என்பதை, விளம்பர இருட்டடிப்பு செய்யப்பட்ட நாளைத் தொடர்ந்து நடந்த நிகழ்வுகள் விளக்குகின்றன.

நாற்பது சி.ஆர்.பி.எஃப் படையினரைப் பலி கொண்ட பிப்ரவரி 14, புல்வாமா தாக்குதல் குறித்த மத்திய அரசின் கடுமையான பேச்சைத் தொடர்ந்து காஷ்மீர் பள்ளத்தாக்கை போர் பயம் ஆட்கொண்டது. மாநில அரசாங்கம், விளம்பரங்களை நிறுத்துவதாக தெரிவித்த அதே நாளில், சுமார் 10,000 துணை இராணுவப் படையினர், காஷ்மீர் பள்ளத்தாக்கிற்கு கொண்டு வரப்பட்டனர். உணவுத் துறைக்கு உணவுகளை உடனடியாக விநியோகிக்குமாறும், மருத்துவமனைகளுக்கு உடனடியாக போதுமான அறுவை சிகிச்சைக்கான உபகரணங்களை வைத்துக் கொள்ளும்படியும் அறிவுறுத்தப்பட்டது. மருத்துவர்களுக்கு விடுமுறையும் ரத்து செய்யப்பட்டது.

நெருங்கிவரும் தேர்தலுக்காகத்தான் கூடுதல் படையணிகள் குவிக்கப்பட்டுள்ளன என்ற நிர்வாகத்தின் விளக்கத்தை யாரும் ஏற்றுக் கொள்ளவில்லை. உண்மையில் அரசு தேர்தலுக்கான தயாரிப்புக்காகத்தான் இந்த அதீத முனைப்புடன் செயல்படுகிறது எனில், முகநூல் பக்கத்தில் மட்டும் சுமார் 20 லட்சம் ’லைக்’-களையும், காஷ்மீர் பள்ளத்தாக்கில் பெருவாரியான இணைய வாசகர்களைக் கொண்டுள்ள “கிரேட்டர் காஷ்மீர்” பத்திரிகைக்கு விளம்பரங்களை ஏன் நிறுத்த வேண்டும். தேர்தல் நோக்கத்தை இது எவ்வகையில் நிறைவேற்றும்? அதுவும் இவ்விளம்பரங்களில் பெரும்பாலானவை தேர்தலுக்கு நேரடியாக சம்பந்தப்பட்டவை எனும் போது குறிப்பாக இது எவ்வகையில் அந்நோக்கத்தை நிறைவேற்றும்? பரந்துபட்ட அளவில் விநியோகமாகும் ஒரு பத்திரிகையில் வெளியாகும் முக்கிய அறிவிப்புகள், ஆயிரக்கணக்கான மாணவர்களுக்கு கிடைக்கப்பெறாமல் செய்வது எந்த நோக்கத்தை நிறைவேற்றக் கூடும்?

மத்திய அரசின் நேரடி தாக்குதலுக்கு உள்ளான பத்திரிகைகள்

1 of 2

கிரேட்டர் காஷ்மீர் பத்திரிகை

காஷ்மீர் ரீடர்

ஊடகங்களை மண்டியிடுவதை நோக்கித் தள்ளுவது

கடந்த பிப்ரவரி 28 அன்று ஜமாத்-இ-இஸ்லாமி என்ற சமூக – மதவாத அமைப்பு தடை செய்யபட்டத்தைத் தொடர்ந்து அவ்வமைப்பின் செயற்பாட்டாளர்கள் 400 பேரை கைது செய்ததன் பின்னணியிலும் இந்த விளம்பர ரத்து நடவடிக்கையைப் பார்க்க வேண்டும். அச்சுறுத்தும் நிலைமைகள் மேலெழும் போது, காஷ்மீர் ஊடகங்கள் சத்தமின்றி முடக்கப்பட்டிருக்க வேண்டும் என்பதை உறுதி செய்யும் பொருட்டு ஊடகங்களுக்கு அழுத்தம் கொடுக்கும் தந்திரமாகவும் இது இருக்கலாம். காஷ்மீர் பள்ளத்தாக்கிலேயே மிகப்பெரிய ஒரு ஊடகத்தையும் கடந்த 2016-ம் ஆண்டு நடைபெற்ற மக்கள் திரள் போராட்டங்களின் போது ஏற்கெனவே தண்டிக்கப்பட்ட “காஷ்மீர் ரீடர்” நாளிதழையும் தனக்கு கீழ்படிந்து இருக்கச் செய்வதற்கு விளம்பரங்களை நிறுத்துவதைத் தவிர சிறந்த வழி வேறு ஏதேனும் இருக்க முடியுமா?

ஊடகங்களைக் கட்டுப்படுத்தும் பொறியமைவாக விளம்பரங்களை பயன்படுத்துவது காஷ்மீரில் இப்போது புதிதாக நடக்கவில்லை. இதற்கு முன்னால் காங்கிரசு கட்சி மத்தியில் ஆட்சியிலிருக்கும்போது, விளம்பரங்கள் மற்றும் காட்சிப்பூர்வ விளம்பர இயக்குநரகத்தின் மூலம் ”க்ரேட்டர் காஷ்மீர்” நாளிதழுக்கு விளம்பரங்கள் நிறுத்தப்பட்டிருக்கின்றன.

ஊடகங்களை மண்டியிடச் செய்ய வேறு வழிமுறைகளும் பயன்படுத்தப் பட்டிருக்கின்றன. 2002-ம் ஆண்டுக்கும் 2008-ம் ஆண்டுக்கும் இடைப்பட்ட – ஒப்பீட்டளவில் அமைதியான காலகட்டமாகக் கருதப்பட்ட – ஆண்டுகளில், “கிரேட்டர் காஷ்மீர்” நாளிதழின் மீது பத்துக்கும் மேற்பட்ட முதல் தகவல் அறிக்கைகள் பதியப்பட்டன. இப்பத்திரிகையின் மீதான பெரும்பாலான வழக்குகளை நீதிமன்றங்கள் ரத்து செய்து விட்டன. காஷ்மீரில், முதல் தகவல் அறிக்கை என்பது ஊடக மட்டறுத்தலின் மறைமுக வடிவமாகும். உதாரணத்திற்கு, முசாஃபராபாத்தில் உள்ள ஒரு வெளிநாட்டு செய்தி நிறுவனத்தின் செய்தி அறிக்கையை அப்படியே வெளியிட்டதற்காக போடப்பட்ட முதல் தகவல் அறிக்கையும் அதில் ஒன்று. இந்தியாவில் மையங்களைக் கொண்டுள்ள அந்த வெளிநாட்டு செய்தி நிறுவனத்திற்கு ஒரு நோட்டீசு கூட அனுப்பவில்லை.

விளம்பரங்களின் மூலம் போடப்படும் இந்த வாய்ப்பூட்டு, பெரும் கடினமான சூழலையும் எதிர்கொண்டு காஷ்மீரில் வளர்ந்த ஒரு உறுதியான நிறுவனத்தை சீர்குலைப்பதற்காகவா? கொந்தளிப்பான 1990-களின் தொடக்கக் காலகட்டத்தில் “கிரேட்டர் காஷ்மீர்” நாளிதழ், முதலில் ஒரு வார இதழாகத் தொடங்கப்பட்டு காஷ்மீர் பள்ளத்தாக்கில் முதல் ஆங்கில நாளிதழாக வெளிவந்து நூற்றுக்கணக்கான பேருக்கு நேரடியாகவும், மறைமுகமாகவும் வேலை கொடுக்கும் ஒரு ஊடக நிறுவனமாக வளர்ந்திருக்கிறது.

“கிரேட்டர் காஷ்மீர்” நாளிதழின் நிதி ஆதாரங்களில் மத்திய அரசு தாக்குதல் தொடுத்திருப்பது, காஷ்மீரின் ஒவ்வொரு நிறுவனத்தையும் “தேச விரோதமானதாகக்” கருதும் மத்திய அரசின் கொள்கையோடு தொடர்புடையதாகும். இச்செய்தித்தாளுக்கு இந்தியாவின் அரசியலில் அடைக்கலம் புகுந்துள்ள பல எதிர்ப்பாளர்கள் உள்ளனர். ஒரு வலதுசாரிக் குழுவினரால் ஏற்பாடு செய்யப்பட்ட கருத்தரங்கத்தில் ஒரு முன்னாள் இந்திய இராணுவ ஜெனரல், “கிரேட்டர் காஷ்மீர்” நாளிதழுக்கு இயல்பிலேயே வகுப்புவாத நோக்கம் இருப்பதாகப் பேசினார்.

முசுலீம்கள் அடித்துக் கொல்லப்படுவதைக் கண்டு மவுனமாக இருப்பதற்காகவும், பெரும்பான்மைவாத அரசியலை ஆதரிப்பதற்காகவும் விமர்சிக்கப்படும் ஒரு அரசாங்கம், பெரிய செய்தித்தாள் ஒன்றிற்கு விளம்பரங்களை நிறுத்துவது குறித்து ஆச்சரியப்பட ஒன்றும் இல்லை. ஆனால் இது காங்கிரஸ், பிடிபி, தேசிய மாநாட்டுக் கட்சி ஆகியவற்றிற்கு பாடங்களை வழங்கியுள்ளது. அவர்கள் ஊடகங்களைக் கையாண்ட விதமே பரவாயில்லை என்ற கருத்து, பாஜக மாதிரியான ஒரு கட்சி, பத்திரிகைகளை ஆக்ரோஷமாக ஒடுக்குவதன் மூலம் மட்டும்தான் ஏற்பட முடியும்.

கட்டுரையாளர்: ஹிலால் மிர் தமிழாக்கம் : நந்தன் நன்றி :ஸ்க்ரோல்இணையதளம்

எந்த வலுவான காரணமும் இன்றி, நீதிமன்ற உத்தரவைவும் மீறி, தமிழக அரசால் சிறைப்பிடித்து வைக்கப்பட்டிருந்த திருமுருகன் காந்தி ஐரோப்பாவில் தங்கியிருந்து தூத்துக்குடிப் படுகொலைகளை ஐ.நா மனித உரிமை ஆணையகத்திற்கு எடுத்துச் சென்றார். அவ்வேளையில் அங்கு சென்ற வீ.பாலகிருஷ்ணன் முள்ளிவாய்க்கால் இனப்படுகொலை நடத்திய இலங்கை அரசைத் தண்டிப்பதற்கு தன்னிடம் திட்டம் இருப்பதாகத் தெரிவித்திருக்கிறார்.

எந்த வலுவான காரணமும் இன்றி, நீதிமன்ற உத்தரவைவும் மீறி, தமிழக அரசால் சிறைப்பிடித்து வைக்கப்பட்டிருந்த திருமுருகன் காந்தி ஐரோப்பாவில் தங்கியிருந்து தூத்துக்குடிப் படுகொலைகளை ஐ.நா மனித உரிமை ஆணையகத்திற்கு எடுத்துச் சென்றார். அவ்வேளையில் அங்கு சென்ற வீ.பாலகிருஷ்ணன் முள்ளிவாய்க்கால் இனப்படுகொலை நடத்திய இலங்கை அரசைத் தண்டிப்பதற்கு தன்னிடம் திட்டம் இருப்பதாகத் தெரிவித்திருக்கிறார்.

அரசுப்பள்ளியில் பயிலும் மாணவர்களுக்கும் தனியார் பள்ளியில் பயிலும் மாணவர்களுக்கும் எடை விசயத்தில் பெரிய வேறுபாடு இருக்கிறது. அரசுப் பள்ளியில் பயிலும் மாணவ மாணவிகள் தாங்கள் வயதுக்கு இருக்கும் எடையை விட குறைவாகவோ சரியாகவோ இருப்பதைக் காண முடியும். ஆனால் தனியாரில் பயிலும் மாணவ மாணவிகளில் பலர் தாங்கள் இருக்க வேண்டிய எடையை விட அதிகமாகவும் மிக அதிகமாகவும் இருக்கின்றனர்

அரசுப்பள்ளியில் பயிலும் மாணவர்களுக்கும் தனியார் பள்ளியில் பயிலும் மாணவர்களுக்கும் எடை விசயத்தில் பெரிய வேறுபாடு இருக்கிறது. அரசுப் பள்ளியில் பயிலும் மாணவ மாணவிகள் தாங்கள் வயதுக்கு இருக்கும் எடையை விட குறைவாகவோ சரியாகவோ இருப்பதைக் காண முடியும். ஆனால் தனியாரில் பயிலும் மாணவ மாணவிகளில் பலர் தாங்கள் இருக்க வேண்டிய எடையை விட அதிகமாகவும் மிக அதிகமாகவும் இருக்கின்றனர் அரிசி, கோதுமை விளையவில்லை. சிறு தானியங்களும் கைவிட்டன. ஆங்கில

அரிசி, கோதுமை விளையவில்லை. சிறு தானியங்களும் கைவிட்டன. ஆங்கில

எனினும் பரிவர்த்தனை செய்யப்படுகின்ற எல்லா வகையான செல்வம், உழைப்பு ஆகியவை சமமானவையே என்ற அரிஸ்டாட்டிலின் ஆரம்ப காலக் கருத்தை அவர்கள் ஏற்றுக் கொள்ளவில்லை. இதற்கு மாறாக, பரிவர்த்தனை என்பது சமமானது அல்ல, அது இயல்பாகவே சமத் தன்மையற்றது என்று அவர்கள் நம்பினார்கள். (அவர்கள் வெளிநாட்டுப் பரிவர்த்தனை வர்த்தகத்தையே முதன்மையாக நினைத்தார்கள்; குறிப்பாகப் பின் தங்கிய, ”காட்டுமிராண்டி” மக்களிடம் செய்த வர்த்தகத்தில் அது மிக மோசமான அளவுக்குச் சமத்தன்மை அற்றதாகவே பெரும்பாலும் இருந்தது என்பதைக் கொண்டு அவர்களுடைய கருத்தை வரலாற்று ரீதியாகப் புரிந்து கொள்ள வேண்டும்.)

எனினும் பரிவர்த்தனை செய்யப்படுகின்ற எல்லா வகையான செல்வம், உழைப்பு ஆகியவை சமமானவையே என்ற அரிஸ்டாட்டிலின் ஆரம்ப காலக் கருத்தை அவர்கள் ஏற்றுக் கொள்ளவில்லை. இதற்கு மாறாக, பரிவர்த்தனை என்பது சமமானது அல்ல, அது இயல்பாகவே சமத் தன்மையற்றது என்று அவர்கள் நம்பினார்கள். (அவர்கள் வெளிநாட்டுப் பரிவர்த்தனை வர்த்தகத்தையே முதன்மையாக நினைத்தார்கள்; குறிப்பாகப் பின் தங்கிய, ”காட்டுமிராண்டி” மக்களிடம் செய்த வர்த்தகத்தில் அது மிக மோசமான அளவுக்குச் சமத்தன்மை அற்றதாகவே பெரும்பாலும் இருந்தது என்பதைக் கொண்டு அவர்களுடைய கருத்தை வரலாற்று ரீதியாகப் புரிந்து கொள்ள வேண்டும்.)

வான்வழித் தாக்குதலிலிருந்து தப்பிக்க இரு கட்டிடங்களுக்கிடையில் துளைகளை ஏற்படுத்தியிருக்கும் ஐ.எஸ் அமைப்பு

வான்வழித் தாக்குதலிலிருந்து தப்பிக்க இரு கட்டிடங்களுக்கிடையில் துளைகளை ஏற்படுத்தியிருக்கும் ஐ.எஸ் அமைப்பு

ஐ.எஸ்-பிடியிலிருந்து விடுவிக்கப்பட்ட பின்னரும் சீரழிக்கப்படும் மொசூல் நகரம்

ஐ.எஸ்-பிடியிலிருந்து விடுவிக்கப்பட்ட பின்னரும் சீரழிக்கப்படும் மொசூல் நகரம் ஐ.எஸ் அமைப்பு தங்களின் இறுதிப்புகலிடமாகப் பயன்படுத்திய கட்டிடங்கள் சூழப்பட்ட மொசூல் நகரம்

ஐ.எஸ் அமைப்பு தங்களின் இறுதிப்புகலிடமாகப் பயன்படுத்திய கட்டிடங்கள் சூழப்பட்ட மொசூல் நகரம் மொசூல் நகரத்தின் இதயத்துடிப்பாக விளங்கிய பழமை வாய்ந்த கட்டிடம் உருக்குலைந்து நிற்கிறது

மொசூல் நகரத்தின் இதயத்துடிப்பாக விளங்கிய பழமை வாய்ந்த கட்டிடம் உருக்குலைந்து நிற்கிறது

வாகனங்களில் பொருத்தப்பட்ட அதிபயங்கர வெடிகுண்டுகளால் இராணுவத்தையும், அப்பாவி மக்களையும் ஐ.எஸ் தீவிரவாதிகள் கொன்றொழித்தனர்.

வாகனங்களில் பொருத்தப்பட்ட அதிபயங்கர வெடிகுண்டுகளால் இராணுவத்தையும், அப்பாவி மக்களையும் ஐ.எஸ் தீவிரவாதிகள் கொன்றொழித்தனர்.

மதங்களுக்கு அப்பாற்பட்டு ஒற்றுமையின் சின்னமாயிருந்த மொசூல் நகரத்தின் இப்போதைய அவல நிலை

மதங்களுக்கு அப்பாற்பட்டு ஒற்றுமையின் சின்னமாயிருந்த மொசூல் நகரத்தின் இப்போதைய அவல நிலை ஏறக்குறைய 5000 கட்டிடங்கள் சேதப்படுத்தப்பட்டுள்ளன என்கிறது ஐ.நா-வின் அறிக்கை

ஏறக்குறைய 5000 கட்டிடங்கள் சேதப்படுத்தப்பட்டுள்ளன என்கிறது ஐ.நா-வின் அறிக்கை ஐ.எஸ் அமைப்பின் ஆக்கிரமிப்பிலிருந்து விடுவிக்கப்பட்டு இரண்டு ஆண்டுகளாகியும் எந்த முன்னேற்றமுமில்லாத மொசூல் நகரம்.

ஐ.எஸ் அமைப்பின் ஆக்கிரமிப்பிலிருந்து விடுவிக்கப்பட்டு இரண்டு ஆண்டுகளாகியும் எந்த முன்னேற்றமுமில்லாத மொசூல் நகரம்.